22. August 2023 | 🕑 Lesezeit: 5 Minuten

Altersarmut – Was tun, wenn die Rente zu niedrig ist?

Altersarmut und Schulden gehen oft Hand in Hand. Dann kann sich eine professionelle Beratung lohnen – die AdvoNeo Schuldnerberatung prüft Ihren Fall und hilft Ihnen, Schulden im Alter loszuwerden.

Im Juli 2021 erhielten 21 Mio. Rentner in Deutschland eine Rentenerhöhung. Doch trotz des Anstiegs von durchschnittlich 5,74% fällt für viele Senioren die Rente zu niedrig aus. Dabei sieht es bei Männern mit etwa 1148€ Rente um einiges besser aus als bei Frauen. Sie bekommen im Schnitt nur 711€ ausgezahlt.

Dadurch ist jeder fünfte Rentner über 80 Jahren von Altersarmut betroffen, heißt es in einem Bericht des Bundesministeriums für Familie, Senioren, Frauen und Jugend.

Inhalt

Warum sind die Renten zu niedrig?

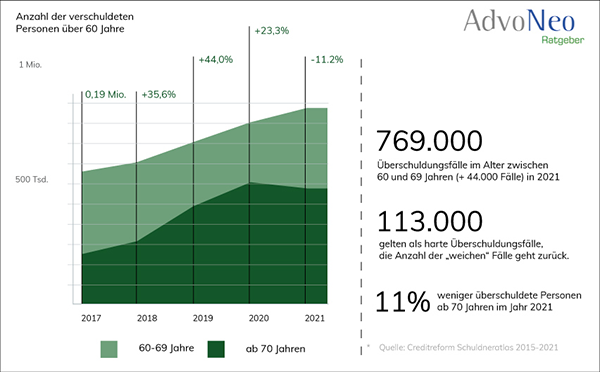

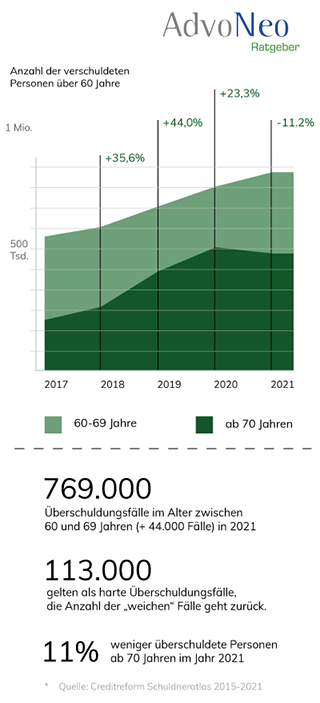

Der Schuldneratlas verzeichnet seit mehreren Jahren einen Anstieg der verschuldeten Rentner. Im Jahr 2019 hat sich die Anzahl im Vergleich zum Vorjahr nahezu verdoppelt. Einen Überblick darüber gewinnen Sie in unserem Beitrag zum Schuldneratlas.

Doch woran liegt es, dass so viele Rentner nicht von ihrer Altersrente leben können? Hinweise darauf bieten die jeweiligen Lebensumstände vor dem Rentenbeginn. Je nach Höhe des Gehalts kann schon die Berechnungsgrundlage sehr unterschiedlich ausfallen. Auch Teilzeitanstellungen, Phasen der Arbeitslosigkeit und Auszeiten beeinflussen die Höhe der Rente.

Beispielsweise unterbrechen Frauen ihre Erwerbstätigkeit in der Regel häufiger, wenn Kinder erwartet werden. Um für ihre Betreuung sorgen zu können, arbeiten Frauen daher auch öfter als Männer in Teilzeit.

In diesen Zeiträumen werden also geringere Beiträge in die Rentenversicherung eingezahlt, die auf den eigenen Rentenanspruch angerechnet werden. Was am Ende dabei herauskommt, reicht oft nicht zum Leben.

Wie kann man sparen, wenn die Rente zu niedrig ist?

In einigen Fällen lohnt es sich, zunächst seine regelmäßigen Ausgaben zu überprüfen. Was Sie effektiv tun können, um Ausgaben einzusparen:

- ein Haushaltsbuch führen, um sich einen Überblick über Einnahmen und Ausgaben zu verschaffen

- bestehende Verträge auf ihren Inhalt prüfen, um Leistungen wie z.B. eine nicht benötigte Internetflatrate aus dem Vertrag zu streichen

- Anbieter vergleichen und bessere Konditionen beim Stromversorger, dem Telefonanbieter oder auch der Versicherung finden

- nicht mehr benötigte Versicherungen kündigen

So können Schulden im Alter entstehen

Auch wenn wir uns wünschen, im Ruhestand lägen alle Sorgen hinter uns, können unerwartete Ausgaben auftreten, beispielsweise durch eine Zuzahlung zu Medikamenten oder auch wenn eine neue Brille gebraucht wird.

Mit nur noch etwa 40% unseres vorherigen Bruttolohns wird es zunehmend schwierig, laufende Kosten zu decken. Der eigene Lebensunterhalt wird teurer, Energiekosten steigen, auch Wohnen wird nicht günstiger.

Wenn dann noch nicht abgezahlte Kredite beispielsweise für das eigene Haus oder Forderungen von Versicherungen oder Krankenkassen offen sind, kann all das zu hohen Schulden im Alter führen.

Wie einigt man sich mit jenen Stellen, die nicht gedeckte Konten führen, wenn die Rente schon zu gering ist? Schließlich fordern die Gläubiger ihre Raten und drohen bei Nichtentrichten mit Mahnungen. Die Schuldensumme wächst, die eigenen Einnahmen nicht. So ist für Gläubiger eine Pfändung oft der einzige Weg, doch noch an ihr Geld zu kommen.

*![]() Da die Altersrente wie das Arbeitseinkommen behandelt wird, kann auch sie unter Umständen gepfändet werden. Wann die Rente pfändbar ist und wann sie geschützt ist, können Sie unserem Beitrag Ist Rente pfändbar? entnehmen.

Da die Altersrente wie das Arbeitseinkommen behandelt wird, kann auch sie unter Umständen gepfändet werden. Wann die Rente pfändbar ist und wann sie geschützt ist, können Sie unserem Beitrag Ist Rente pfändbar? entnehmen.

Einkommen und Grundsicherung – Was zählt überhaupt als Rente?

Zunächst muss man unterscheiden, was genau als Einkommen verstanden wird. Die im Januar 2021 per Gesetz verabschiedete Grundrente ist ein Zuschlag zur bestehenden Altersrente. Dieser wird automatisch aufgerechnet, wenn Ihre reguläre Rente als Alleinstehender nicht höher als 1.250€ ausfällt.

Stocken Sie Ihre Rente nun beispielsweise durch die Vermietung einer Wohnung oder eines Zimmers in Ihrem Haus auf, können diese Einnahmen als zusätzliches Einkommen angesehen werden und den pfandfreien Betrag übersteigen.

Wenn Sie sich über die Besonderheit im Fall des Pflegegelds oder der Witwenrente informieren möchten, haben wir einen gesonderten Beitrag für Sie zusammengestellt.

Die Grundsicherung steht Ihnen zu, wenn Sie die Regelaltersgrenze erreicht haben oder Sie dauerhaft voll erwerbsgemindert sind. Obwohl sie bei einem Einkommen von weniger als 924€ beantragt werden kann, wird sie nur selten in Anspruch genommen.

Lediglich 2,7% der Senioren haben sie laut einer Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW) tatsächlich beantragt. Hier sollten Sie prüfen, ob Sie einen Anspruch auf die Grundsicherung haben.

Was die Grundsicherung abdeckt: Die Grundsicherung soll Ihren notwenigen Lebensunterhalt sichern. Dazu zählen auch Aufwendungen für Unterkunft, für Kranken- und Pflegeversicherungsbeiträge und für bestimmten Mehrbedarf.

Was also tun, wenn die Rente zu niedrig ist und Sie Schulden im Alter haben?

Über Geld spricht man nicht, das haben wir alle schon einmal gehört. Doch genau das sollten wir tun. Vor allem, wenn es Ihren Ruhestand betrifft.

Zähneknirschend fragt man sich, ob eine Schuldenregulierung im hohen Alter überhaupt noch Sinn macht. Grundsätzlich kann es sich immer lohnen, seine Schulden zu regulieren. Nicht nur Ihnen kann es eine große Last von den Schultern nehmen, sondern auch Ihren Angehörigen. Denn ungewollt können auch Schulden vererbt werden.

Wenn Ihnen Schulden im Alter zu schaffen machen, wenden Sie sich gern an uns. Das Team der AdvoNeo Schuldnerberatung berät Sie zu Ihrer individuellen Situation und hilft Ihnen dabei, Ihre Schulden loszuwerden. Damit Sie Ihren wohlverdienten Ruhestand auch wirklich genießen können.

Auch für Sie interessant:

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

21. August 2023

Schulden nach der Ehe: Trennung, Scheidung, Todesfall und Zugewinnausgleich

Schulden nach der Ehe bereiten vielen Menschen Sorgen: Haftet man für Schulden des Partners, gibt es einen Zugewinnausgleich, und muss man Unterhalt zahlen, wenn man Schulden hat? Kann man Schulden erben, und was passiert im Todesfall mit dem gemeinsamen Haus? Diese und weitere Fragen beantworten wir im aktuellen Blog-Beitrag.

-

27. April 2023

BAföG-Schulden: Rückzahlung und Schuldenerlass im Überblick

In diesem Beitrag erfahren Sie alles, was Sie wissen müssen, wenn Sie BAföG aufnehmen oder Ihre BAföG-Schulden abbezahlen wollen, und wann sogar ein Schuldenerlass infrage kommt.

Finanzielle Sorgen im Studium, wer kennt das nicht: Viele Studierende sind auf BAföG angewiesen. Aber was passiert, wenn Sie plötzlich Ihren Studienkredit zurückzahlen müssen und das Geld nicht reicht?