11. März 2020 | 🕑 Lesezeit: 9 Minuten

Heißt ein Antrag auf Insolvenz die Immobilie verlieren?

Inhalt

- In die Insolvenz = Haus & Eigentumswohnung weg?

- Was bedeutet in der Insolvenz "die Immobilie verwerten"?

- Muss ich sofort aus meinem Haus oder meiner Wohnung ausziehen?

- Gibt es eine Möglichkeit, in der Insolvenz die Immobilie zu behalten?

- Alternative zur Insolvenz - die Chance Ihre Immobilie zu sichern

Damit man sich den Traum von der eigenen Wohnung oder dem eigenen Haus leisten kann, läuft die Finanzierung des Immobilienkaufs meistens über einen Kredit bei einer Bank. Die Bank ist somit ein Gläubiger des Immobilienbesitzers.

Deswegen stellen sich verschuldete Wohnungs- oder Hausbesitzer bei einer drohenden Privatinsolvenz als erstes die Frage, ob sie bei einem Antrag auf Insolvenz die eigene Immobilie verlieren können.

In die Insolvenz = Haus & Eigentumswohnung weg?

Meistens Ja. Sowohl in der Verbraucherinsolvenz (umgangssprachlich meist Privatinsolvenz genannt) als auch in der Regelinsolvenz geht es darum, schuldenfrei zu werden. Dafür wird die Insolvenzmasse (das Vermögen des Schuldners, das er vor der Insolvenz hatte und das Vermögen, das während des Insolvenzverfahrens erlangt wurde) vom Insolvenzverwalter verwertet und an die Gläubiger aufgeteilt. Zu diesem Vermögen gehört auch die Immobilie.

Ein Haus oder eine Eigentumswohnung genießen keinen Vollstreckungsschutz, d.h. sie gehören nicht zu den unpfändbaren Gegenständen des §36 der Insolvenzordnung (InsO).

Was bedeutet in der Insolvenz "die Immobilie verwerten"?

Verwertung bedeutet in diesem Zusammenhang, dass der Insolvenzverwalter das Haus oder die Wohnung des Schuldners im Interesse der Gläubiger zu Geld macht, damit es so gut wie möglich an diese aufgeteilt werden kann. Während des Insolvenzverfahrens hat der Insolvenzverwalter zwei Möglichkeiten der Verwertung des Hauses oder der Wohnung des Schuldners:

- Zwangsversteigerung oder

- Freihändiger Verkauf

Da die Zwangsversteigerung ein aufwendiges Verfahren ist, bei dem viel Papierkram anfällt, wird sich in der Praxis häufig für den freihändigen Verkauf entschieden.

In der Privatinsolvenz bedeutet das, dass sich die Bank als Gläubiger mit dem Insolvenzverwalter darauf einigt, das Haus oder die Wohnung selbst z.B. über einen Makler zu verkaufen.

In der Regelinsolvenz muss der Insolvenzverwalter die Zustimmung des Gläubigerausschusses einholen. Bei der Regelinsolvenz ist es dem Insolvenzverwalter zudem gestattet, den Erlös aus der Immobilie zu steigern, indem er diese beispielsweise zur etwaigen Betriebsfortführung nutzt. Auch kann er sie vermieten, solange dabei ein nachträglicher Verkauf nicht verhindert wird.

In manchen Fällen würden jegliche Möglichkeiten des Insolvenzverwalters mehr Kosten verursachen, als Erlöse erzielt würden (z.B. bei den sogenannten Schrottimmobilien). Da dies nicht im Sinne der Gläubiger wäre, kann es sein, dass der Insolvenzverwalter die Schrottimmobilie aus der Insolvenzmasse freigibt, sodass der Schuldner wieder frei über sie verfügen kann.

Immobilien, die mehr Kosten verursachen würden, als Gewinn zu bringen (wie z.B. eine Schrottimmobilie), können zwar aus der Insolvenzmasse freigegeben werden, jedoch muss der Schuldner dann auch wieder sämtliche Kosten dafür tragen.

Muss ich sofort aus meinem Haus oder meiner Wohnung ausziehen?

In den meisten Fällen nicht sofort. Da in der Insolvenz die Immobilie oft über den freihändigen Verkauf verwertet wird, einigen sich viele Zwangsvollstrecker mit dem Schuldner darauf, dass er erst bei Verkauf - also wenn ein Käufer gefunden wurde - oder im Falle der Zwangsvollstreckung zu einem entsprechenden Zeitpunkt ausziehen muss. Dennoch müssen Sie darauf vorbereitet sein, Ihre Immobilie zu verlassen.

Wenn Sie sich weigern, in der Insolvenz die Immobilie zu verlassen, kann der Insolvenzverwalter Sie per Gerichtsbeschluss zur Räumung zwingen.

Gibt es eine Möglichkeit, in der Insolvenz die Immobilie zu behalten?

Die einzige Chance in der Insolvenz das Haus oder die Eigentumswohnung zu behalten, haben Sie, wenn Sie mit Ihrem Ehepartner in dem betroffenen Haus oder der Wohnung leben. Dieser hat dann die Möglichkeit, den Miteigentumsanteil oder sogar das Volleigentum vom Insolvenzverwalter zu kaufen. Die Voraussetzung hierfür ist jedoch, dass Sie dies finanzieren können und die Bank überzeugt ist, dass Ihr Ehepartner das Darlehen langfristig bedienen kann. Er oder sie sollte also keine Schulden haben. Wenn diese Voraussetzungen vorhanden sind, könnte ein solcher Kauf wie folgt ablaufen:

Beispiel

Herr und Frau Mustermann besitzen gemeinsam ein Einfamilienhaus mit einem Verkaufswert von 200.000 €. Die Finanzierung erfolgte über die Hausbank des Ehepaars. Dort besteht noch eine Restschuld von 120.000 €.

Der Miteigentumsanteil von Herrn Mustermann - der sich im Insolvenzverfahren befindet - beträgt 40.000 € (Die Hälfte der bereits bezahlten 80.000 €). Diesen freien Anteil kann der Insolvenzverwalter der Ehefrau zum Kauf anbieten. Frau Mustermann wird durch den Kauf zur Volleigentümerin des Hauses - weiterhin mit der Belastung der noch nicht gezahlten 120.000 €.

Eine Bank wird dem oben beschriebenen Vorgehen nur zustimmen, wenn sie davon überzeugt ist, dass der Ehepartner in der Lage ist, die Restschuld weiterhin zuverlässig abbezahlen zu können.

Außerdem ist zu bedenken, dass der Ehepartner für den Kauf des Miteigentumsanteils in der Regel selbst ein Darlehen aufnehmen und zurückzahlen muss.

Alternative zur Insolvenz - die Chance Ihre Immobilie zu sichern

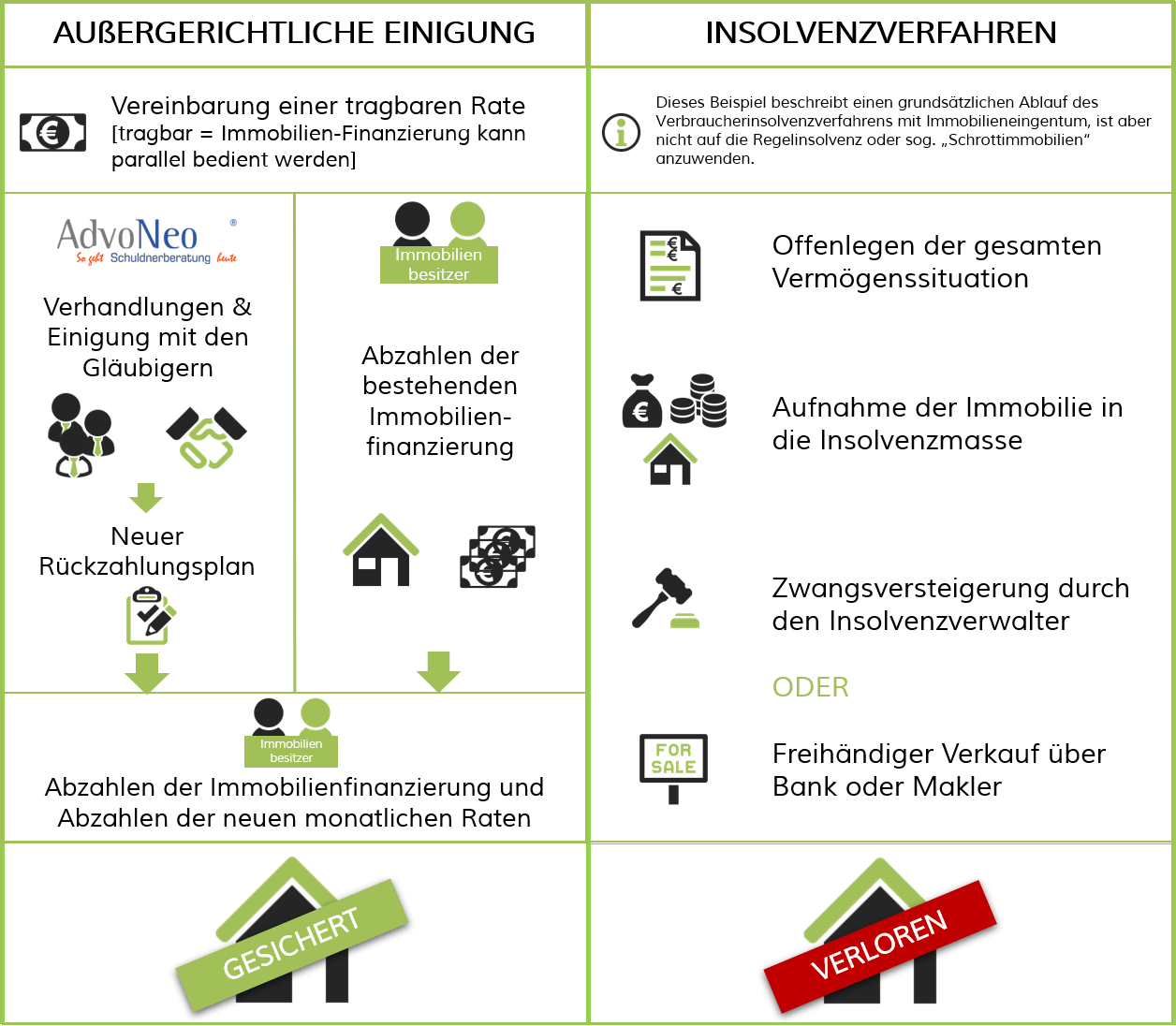

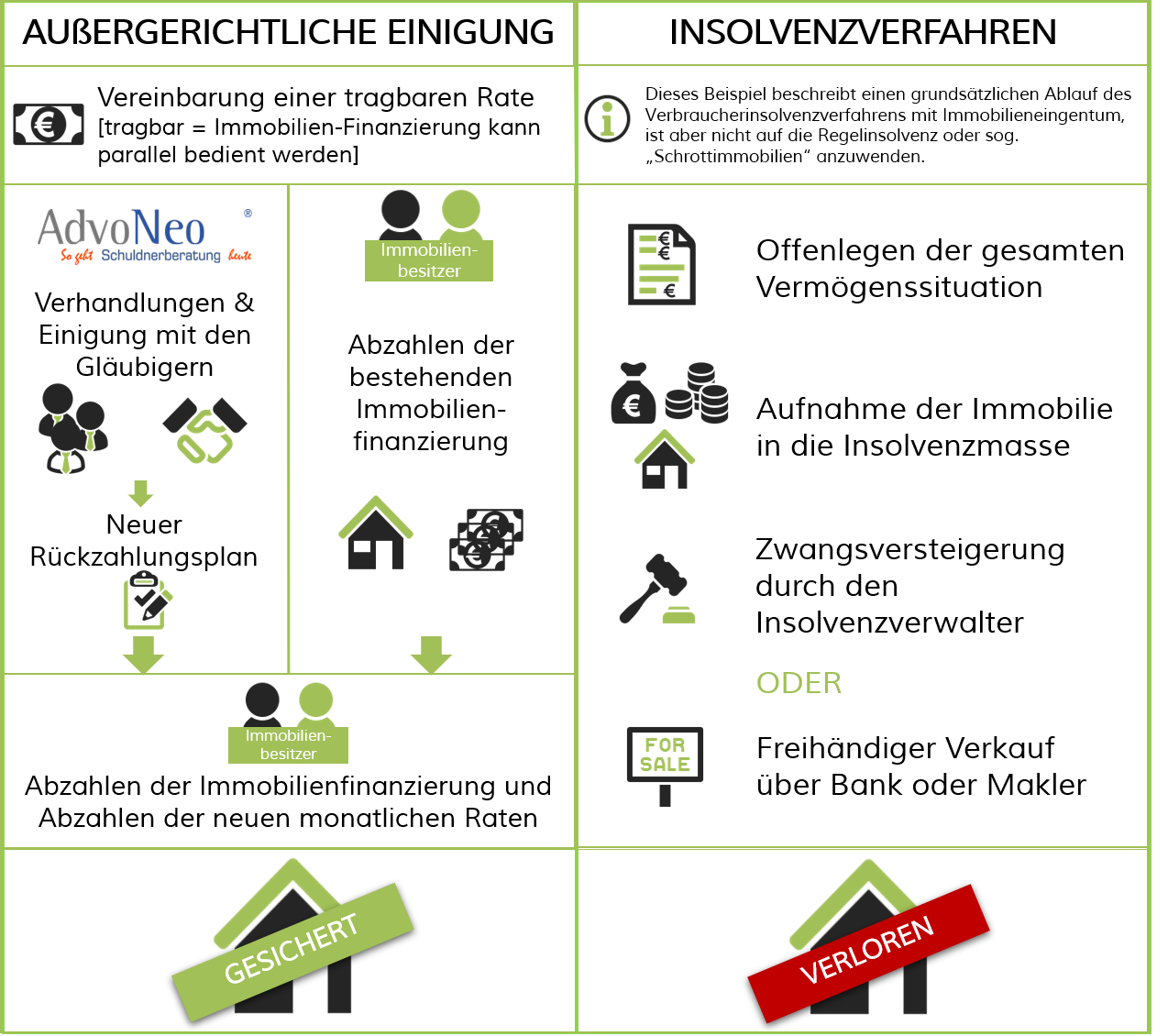

In einem Insolvenzverfahren müssen Sie Ihre Vermögenssituation detailliert offen legen. Dadurch wird auch ein Haus oder eine Eigentumswohnung in die Insolvenzmasse aufgenommen. Somit verwaltet der Insolvenzverwalter Ihre Immobilie und kann diese veräußern oder zwangsversteigern lassen, um die Gläubiger zu befriedigen.

Durch das Durchlaufen des Insolvenzverfahrens verlieren Sie im Regelfall Ihre Eigentumswohnung oder Ihr Haus.

Wenn Sie Zahlungsschwierigkeiten haben, ist der beste Weg Ihr Haus oder Ihre Wohnung zu retten daher, einen außergerichtlichen Einigungsversuch mit den Gläubigern zu unternehmen und darüber eine Einigung zu erzielen. Bei einer außergerichtlichen Einigung durch die anwaltliche Schuldnerberatung AdvoNeo kann auf Ihren Wunsch hin Ihre Immobilie komplett außen vorgelassen werden.

Direkt nach der Beauftragung beginnen die Verhandlungen mit den Gläubigern. Ab diesem Zeitpunkt zahlen Sie eine zuvor mit AdvoNeo vereinbarte, für Sie tragbare Rate und stellen die Zahlungen an Ihre Gläubiger ein. Durch die neue Rate haben Sie wieder genügend Geld, um Ihre Immobilie parallel weiter abzubezahlen. So kann die Immobilie in der Regel gesichert und eine Insolvenz verhindert werden.

Ein sogenannter außergerichtlicher Vergleich kann Ihnen dabei helfen, Ihre Immobilie zu behalten und gleichzeitig einen Schuldenerlass zu erreichen.

Wie die Entschuldung über eine außergerichtliche Einigung mit Ihren Gläubigern aussehen kann, können Sie in einem kostenlosen und für Sie unverbindlichen Beratungsgespräch mit der AdvoNeo Schuldnerberatung erfahren.

Außergerichtliche Einigung - so kann die Immobilie gerettet werden

- Die Immobilie kann auf Wunsch komplett aus den außergerichtlichen Verhandlungen ausgeschlossen werden.

- Zu Beginn wird eine einzige tragbare Rate für alle Gläubiger vereinbart. Diese ist in der Regel deutlich geringer als die vorigen Gläubigerraten.

- Parallel zur Ratenzahlung kann die Immobilienfinanzierung normal weiterlaufen.

- Die Finanzen werden nicht durch einen Insolvenzverwalter überwacht

- Es kann frei über zusätzliche Einnahmen verfügt werden und Vermögensgegenstände werden nicht verwertet.

- ...

Durch eine außergerichtliche Einigung haben Sie die Chance Ihre Immobilie zu behalten

Auch für Sie interessant:

-

09. Januar 2024

SCHUFA Löschfristen: Das passiert mit Ihren Daten

Haben Sie negative SCHUFA-Einträge und wollen diese loswerden? In diesem Beitrag erfahren Sie alles, was Sie über die Löschfristen der Daten, die die SCHUFA über Sie gespeichert hat, wissen müssen.

-

24. Juli 2023

Schulden in der Ehe: Das müssen Sie über Gütertrennung, Zugewinngemeinschaft und Privatinsolvenz wissen

Schulden können im normalen Alltag schon eine große Belastung sein. Vor der Ehe, aber auch im Fall einer Privatinsolvenz oder Kontopfändung während der Ehe können Schulden zu einem Streitpunkt werden. In diesem Beitrag erfahren Sie alles, was Sie über Schulden vor und während der Ehe, bei einem gemeinsamen Konto und über Güterstände wie Zugewinngemeinschaft oder […]

-

27. April 2023

BAföG-Schulden: Rückzahlung und Schuldenerlass im Überblick

In diesem Beitrag erfahren Sie alles, was Sie wissen müssen, wenn Sie BAföG aufnehmen oder Ihre BAföG-Schulden abbezahlen wollen, und wann sogar ein Schuldenerlass infrage kommt.

Finanzielle Sorgen im Studium, wer kennt das nicht: Viele Studierende sind auf BAföG angewiesen. Aber was passiert, wenn Sie plötzlich Ihren Studienkredit zurückzahlen müssen und das Geld nicht reicht?