21. Juli 2023 | 🕑 Lesezeit: 12 Minuten

Ist Pflegegeld pfändbar? Was Angehörige wissen sollten

Was passiert, wenn bei einer pflegebedürftigen Person oder den pflegenden Angehörigen finanzielle Schwierigkeiten zu einer drohenden Pfändung führen (z.B. in der Privatinsolvenz)? Ist das Pflegegeld pfändbar? In diesem Beitrag erfahren Sie, wie Sie Ihr Pflegegeld erfolgreich vor einer Pfändung schützen können.

Inhalt

- Pflegegeld: Übersicht und Tabelle

- Rechtslage: Ist Pflegegeld pfändbar?

- ... bei pflegebedürftiger Person

- ... bei pflegenden Angehörigen

- Sonderfall: Pflegeunterstützungsgeld

- Gibt es Pflegegeld im Pflegeheim? Darf hier gepfändet werden?

- Beschluss des Bundesgerichtshofs von 2022 zur Pfändbarkeit des Pflegegelds

- Pfändungsschutz des Pflegegelds mit dem P-Konto

- Treppenlift, Rollator & Co. – Ist die Sachpfändung von Pflege-Hilfsmitteln erlaubt?

- Bei Ihnen wird bereits gepfändet – was nun?

Das Wichtigste vorweg: Pflegegeld ist in der Regel nicht pfändbar.

Für pflegebedürftige Menschen gilt es als unpfändbare Sozialleistung. Auch, wenn es an pflegende Angehörige weitergereicht wird, darf es nicht gepfändet werden – so entschied der Bundesgerichtshof in 2022.

Sie müssen aber trotzdem selbst aktiv werden, um Ihr Pflegegeld zu schützen, falls Gläubiger oder Insolvenzverwalter mit einer Kontopfändung drohen.

Das sagt der Gesetzgeber zur Pfändbarkeit des Pflegegelds:

![]()

Pflegegeld darf also nicht gepfändet werden.

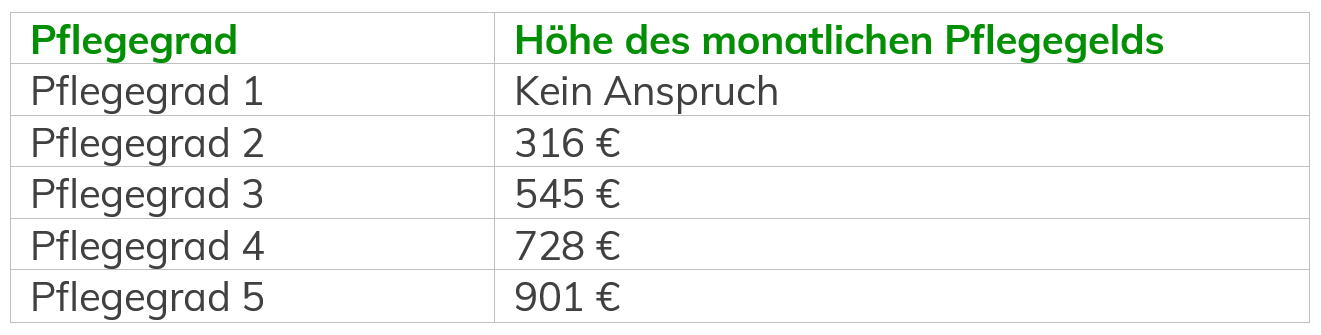

Pflegegeld: Übersicht und Tabelle

Das Pflegegeld ist eine Sozialleistung der gesetzlichen und privaten Pflegeversicherungen. Es wird monatlich auf das Konto der pflegebedürftigen Person ausgezahlt. Einen Anspruch auf Pflegegeld haben alle Personen ab Pflegegrad 2, die zu Hause von Angehörigen oder ehrenamtlichen Pflegekräften gepflegt werden. In der Praxis wird das Pflegegeld üblicherweise entweder direkt für anfallende Kosten genutzt (z.B. Pflegezubehör) oder als finanzielle Anerkennung für die pflegenden Angehörigen weitergegeben.

Rechtslage: Ist Pflegegeld pfändbar?

Pflegegeld zählt nicht als Einkommen, da es nicht dem Lebensunterhalt, sondern allein der Pflege dient. Aus diesem Grund muss es auch nicht versteuert werden (§ 3 Einkommensteuergesetz). Da das Pflegegeld kein Einkommen ist, ist es auch nicht pfändbar. Laut Sozialgesetzbuch zählt es als eine Geldleistung, die dazu dient, um „einen Körper- oder Gesundheitsschaden bedingten Mehraufwand auszugleichen“ (§ 54 SGB I Nr.3), somit ist es zweckgebunden.

Im Fall einer drohenden Pfändung des Bankkontos kann es aber einen Unterschied machen, wer das Pflegegeld erhält und wer von der Pfändung betroffen ist: die pflegebedürftige Person oder der pflegende Angehörige.

... bei pflegebedürftiger Person

Pflegebedürftige Personen erhalten das Pflegegeld als zweckgebundene Sozialleistung. Das monatlich von der Pflegeversicherung ausgezahlte Geld dient nicht dem Lebensunterhalt, sondern der Pflege und zählt somit nicht als Einkommen. Das Pflegegeld ist von der Pfändung ausgeschlossen.

Wird allerdings zusätzlich Rente oder Witwenrente bezogen, wird es schwieriger. Das Pflegegeld kann zwar weiterhin nicht gepfändet werden. Aber sowohl Rente als auch Witwenrente zählen als Einkommen, da sie dazu dienen, den Lebensunterhalt zu finanzieren. Ist Ihr gesamtes monatliches Einkommen höher als die aktuelle Pfändungsfreigrenze (seit dem 01.07.2023 beträgt diese 1.402,28 €), kann alles über diesem Betrag theoretisch gepfändet werden. Es ist allerdings möglich, Ihr Pflegegeld selbst im Fall einer Kontopfändung zu schützen.

... bei pflegenden Angehörigen

Pflegende Angehörige erhalten das Pflegegeld üblicherweise als Anerkennung ihrer erbrachten Leistung von der pflegebedürftigen Person. In diesem Fall gilt es nicht als Sozialleistung. Aus diesem Grund war die Rechtslage lange unklar, ob man dieses Geld als Einkommen sehen und somit pfänden könnte. Der Bundesgerichtshof hat in 2022 dazu einen Beschluss gefasst (tagesschau.de berichtete). Fest steht: auch bei pflegenden Angehörigen darf das Pflegegeld nicht gepfändet werden. Es ist aber trotzdem notwendig, selbst Schritte zu ergreifen, um das Pflegegeld im Fall einer Kontopfändung zu schützen.

Sonderfall: Pflegeunterstützungsgeld

Ist Ihr Angehöriger plötzlich und akut pflegebedürftig geworden und Sie konnten kurzfristig keine ganztägige Betreuung organisieren? Sie müssen die Pflege vorerst selbst übernehmen, obwohl Sie eigentlich berufstätig sind? In diesem Fall haben Sie Anspruch auf Pflegeunterstützungsgeld (§ 44a SGB XI).

Seit 2015 ist es Beschäftigten durch das Pflegezeitgesetz möglich, einmalig bis zu 10 Tage ihrem Job fernzubleiben, um Angehörige zu pflegen. Das Pflegeunterstützungsgeld muss bei der Pflegeversicherung beantragt werden und entspricht 90% des Nettogehalts.

Im Gegensatz zum Pflegegeld wird das Pflegeunterstützungsgeld direkt an die pflegende Person gezahlt. Es gilt als Lohnersatzzahlung, wurde gesetzlich aber nicht als Einkommen definiert und ist in der Theorie daher ebenfalls nicht pfändbar. Da es eine Leistung der Pflegeversicherung ist, ist das Pflegeunterstützungsgeld zudem steuerfrei.

Erhöhung des Pflegeunterstützungsgelds 2024?

Bisher handelt es sich bei dem Pflegeunterstützungsgeld um eine Leistung, die einmalig pro pflegebedürftigen Angehörigen beantragt werden kann.

Ab 2024 könnte sich das allerdings ändern. Laut dem Pflegeunterstützungs- und Entlastungsgesetz (PUEG) soll es ab 2024 möglich sein, sich jährlich bis zu 10 Tage zur Pflege von Angehörigen von der Arbeit freistellen zu lassen und in dieser Zeit Pflegeunterstützungsgeld zu beziehen.

Gibt es Pflegegeld im Pflegeheim? Darf hier gepfändet werden?

Das Pflegegeld dient dazu, die Pflege zu Hause finanziell zu unterstützen. Nicht zuletzt lautet die offizielle Bezeichnung „Pflegegeld für selbst beschaffte Pflegehilfen“. Anspruch haben nur Personen, die zu Hause gepflegt und betreut werden und mindestens Pflegegrad 2 haben. Für das Pflegeheim wird also kein Pflegegeld gezahlt.

Auch für die vollstationäre Pflege im Pflegeheim gibt es zwar Leistungen der Pflegekasse, diese sind aber kein Pflegegeld. Und in der Regel muss allerdings ein größerer Teil der Kosten des Pflegeheims selbst finanziert werden, zum Beispiel durch die Rente.

BEISPIEL

Fall 1:

Herr Meier, 78, ist pflegebedürftig und wird von seiner Tochter zu Hause gepflegt. Er erhält Pflegegeld.

Fall 2:

Frau Schmidt, 83, ist pflegebedürftig, kann aber nicht zu Hause gepflegt werden. Daher wohnt sie im Pflegeheim. Sie erhält kein Pflegegeld. Ein Teil der Kosten des Pflegegelds werden von ihrer Pflegeversicherung gezahlt. Den Rest bezahlt sie von ihrer Rente.

Wer sich das Pflegeheim mit seiner Rente nicht leisten kann, kann Wohngeld beantragen. Einige Bundesländer bieten darüber hinaus freiwillig ein zusätzliches Pflegewohngeld für pflegebedürftige Menschen an – Anspruch und Höhe unterscheiden sich je nach Bundesland. In beiden Fällen handelt es sich um Sozialleistungen, die nicht pfändbar sind.

Fast die gesamte Rente geht in die Kosten für das Pflegeheim mit ein, der Rest wird durch das (Pflege-)Wohngeld abgedeckt. Es bleibt nur ein gesetzlich festgelegtes „Taschengeld“ von 135,54 € (Stand: Januar 2023) für persönliche Ausgaben von der Rente übrig. Da dieses weit unter dem Pfändungsfreibetrag von 1.402,28 € (seit Juli 2023) liegt, kann es nicht gepfändet werden.

Beschluss des Bundesgerichtshofs von 2022 zur Pfändbarkeit des Pflegegelds

Dass das Pflegegeld für die pflegebedürftige Person als zweckgebundene Sozialleistung unpfändbar ist, steht schon lange fest. Ob das Pflegegeld aber pfändbar ist, wenn es an pflegende Angehörige weitergegeben wird, musste im Oktober 2022 der Bundesgerichtshof entscheiden (Aktenzeichen IX ZB 12/22).

In dem Fall, der dem Beschluss vorausgegangen ist, geht es um eine Mutter, die ihren autistischen Sohn zu Hause pflegt. Durch Überschuldung kam es bei der Mutter zu einem Insolvenzverfahren. Im Rahmen des Verfahrens versuchte der Insolvenzverwalter, das Pflegegeld dem pfändbaren Einkommen hinzuzurechnen und es somit zu pfänden. Der Fall ging bis zum Bundesgerichtshof.

So hat der BGH entschieden:

Nach vorherigem Rechtsstreit gab es im Oktober 2022 nun eine Entscheidung des Bundesgerichtshofs. Im offiziellen Beschluss heißt es, das Pflegegeld stelle „kein Entgelt dar“, sondern sei ein Zeichen der „Anerkennung für die mit großem Einsatz und Opferbereitschaft im häuslichen Bereich sichergestellte Pflege“. Es leiste zudem einen „Anreiz zur Erhaltung der Pflegebereitschaft der Angehörigen“.

Seit diesem Beschluss steht fest, dass auch bei Angehörigen das Pflegegeld nicht zum Einkommen hinzugerechnet werden und somit auch nicht gepfändet werden darf. Um sicherzustellen, dass das Geld auch wirklich geschützt ist, müssen Sie aber einige Schritte unternehmen.

Pfändungsschutz des Pflegegelds mit dem P-Konto

Um Ihr Kontoguthaben inklusive Ihres Pflegegelds effektiv vor einer Pfändung zu schützen, sollten Sie zunächst ein sogenanntes Pfändungsschutzkonto („P-Konto“) anlegen. Sie können auch in Absprache mit Ihrer Bank Ihr bestehendes Konto in ein Pfändungsschutzkonto umwandeln.

Mit dem Pfändungsschutzkonto können Sie Ihr Einkommen (Gehalt, Rente, etc.) absichern. Es darf nur bis zum Pfändungsfreibetrag von 1.410,00€ gepfändet werden. Welche finanziellen Bezüge gepfändet werden dürfen und welche nicht, erfahren Sie in unserem Lexikon-Beitrag.

Pflegegeld zählt nicht als Einkommen. Trotzdem muss es aktiv mit dem Pfändungsschutzkonto abgesichert werden. Das ist möglich, indem Sie auf Ihrem P-Konto den Pfändungsfreibetrag erhöhen. Nicht nur das Pflegegeld kann den Pfändungsfreibetrag auf Ihrem Konto erhöhen, auch das Zahlen von Unterhalt oder der Erhalt von Kindergeld können das vor Pfändung geschützte Einkommen anheben.

BEISPIEL

Bei Monika, 40, droht eine Kontopfändung. Neben ihrem monatlichen Nettogehalt von 1.200 € bekommt sie 545 € Pflegegeld für die Pflege ihres kranken Vaters. Dazu erhält sie für ihre 9-jährige Tochter monatlich 250 € Kindergeld. Sowohl das Pflegegeld als auch das Kindergeld sind laut Gesetz nicht pfändbar.

Der ursprüngliche Pfändungsfreibetrag auf Marias P-Konto liegt bei 1.410,00 €. Zusammengerechnet erhält sie monatlich 1.995 €. Damit Sie die Differenz von 585 € vor der Pfändung schützen kann, muss sie den Pfändungsfreibetrag um diesen Betrag erhöhen. Dafür braucht sie eine Bescheinigung.

Um den Pfändungsfreibetrag auf Ihrem P-Konto zu erhöhen, benötigen Sie eine Bescheinigung für Ihre Bank. Diese kann zum Beispiel von einem Sozialleistungsträger oder von einer anwaltlichen Schuldnerberatung wie AdvoNeo ausgestellt werden. Eine Musterbescheinigung finden Sie auf unserer Seite zum Thema „Pfändungsschutzkonto“.

Treppenlift, Rollator & Co. – Ist die Sachpfändung von Pflege-Hilfsmitteln erlaubt?

Pflegezubehör und Pflegehilfsmittel wie Pflegebetten, Treppenlifte, Rollatoren und Rollstühle sind in der Anschaffung oft teuer. Könnten Sie also von einer Pfändung betroffen sein?

Grundsätzlich gilt: im Rahmen einer Zwangsvollstreckung dürfen wertvolle Sachgegenstände grundsätzlich gepfändet werden, solange sie nicht lebensnotwendig sind. Pflegebedürftige Menschen sind im Alltagsleben allerdings in der Regel auf ihr Pflegezubehör angewiesen. Das Pflegezubehör wird also „aus gesundheitlichen Gründen“ benötigt. Damit zählen Pflegehilfsmittel und Pflegezubehör zu den unpfändbaren Sachen (§ 811 Abs. 1 ZPO) und sind somit von einer Sachpfändung ausgeschlossen.

Bei Ihnen wird bereits gepfändet – was nun?

Wenn bei Ihnen bereits gepfändet wird, sollten Sie sich am besten sofort Hilfe holen – noch ist es vielleicht nicht zu spät, um etwas dagegen zu unternehmen. Die AdvoNeo Schuldnerberatung kann Ihnen dabei helfen, mit Ihren Gläubigern zu verhandeln und dabei vorrangig den pfändenden Gläubiger zu kontaktieren, um Ihre Kontopfändung schnell ruhend zu stellen.

Außerdem helfen wir Ihnen dabei, Ihre Schulden schnell loszuwerden – so können Sie bereits in 3 Jahren schuldenfrei sein.

Kontaktieren Sie uns gerne für weitere Informationen zu Ihren Möglichkeiten bei einer drohenden oder bereits laufenden Pfändung.

Kontakt aufnehmenZusammenfassung: „Ist Pflegegeld pfändbar“? – Die wichtigsten Infos

- Leistungen der Pflegeversicherung sind nicht pfändbar.

- Pflegegeld ist demnach auch nicht pfändbar!

- o Auch für Pflegezubehör gibt es einen Pfändungsschutz.

- Achtung: Um das Pflegegeld bei einer Kontopfändung zu schützen, müssen Sie ein P-Konto anlegen.

- Sie brauchen zusätzlich eine Bescheinigung, um den Pfändungsfreibetrag zu erhöhen, damit das Pflegegeld auch wirklich geschützt ist!

Auch für Sie interessant:

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

18. Oktober 2022

Altersarmut – Was tun, wenn die Rente zu niedrig ist?

Jeder fünfte Rentner über 80 Jahren ist von Altersarmut betroffen. Doch warum ist die Rente zu niedrig?

-

03. November 2021

Die 5 wichtigsten Änderungen am P-Konto ab Dezember 2021

Ab dem 1. Dezember 2021 gibt es einige wichtige Änderungen an den Regelungen zum Pfändungsschutzkonto (P-Konto). Für viele Schuldner bedeutet dies eine deutliche Verbesserung Ihrer finanziellen Situation. Wir haben die 5 wichtigsten Änderungen für Sie zusammengefasst.