23. April 2024 | 🕑 Lesezeit: 5 Minuten

Ist die Pfändung der Mietkaution oder der Nebenkostenerstattung erlaubt?

Sie wohnen zur Miete und haben Schulden? Dann sollten Sie bei einer drohenden Pfändung Folgendes wissen:

Im Rahmen der Zwangsvollstreckung können neben Sachen (Sachpfändung) auch Forderungen gepfändet werden. Wie sieht es aber mit der Mietkaution oder der Nebenkostenerstattung aus? In diesem Beitrag erfahren Sie, unter welchen Umständen und in welcher Höhe Ihre Mietkaution und eventuelle Nebenkostenerstattungen pfändbar sind.

Inhalt

Pfändung der Mietkaution

Die Mietkaution kann grundsätzlich gepfändet werden. Dies unterliegt aber bestimmten Umständen. Wir erklären, wann Ihre Gläubiger Anspruch auf Ihre Mietkaution haben.

Wozu eine Mietkaution?

![]() Die Mietkaution: Gemäß §551 Abs. 1 des Bürgerlichen Gesetzbuchs (BGB) kann der Vermieter vom Mieter die Leistung einer Mietkaution in Höhe von maximal der dreifachen Monatskaltmiete verlangen. Die meisten Vermieter nutzen dies als finanzielle Sicherheit für etwaige Mietausfälle oder für Reparaturen von vom Mieter verursachte Schäden.

Die Mietkaution: Gemäß §551 Abs. 1 des Bürgerlichen Gesetzbuchs (BGB) kann der Vermieter vom Mieter die Leistung einer Mietkaution in Höhe von maximal der dreifachen Monatskaltmiete verlangen. Die meisten Vermieter nutzen dies als finanzielle Sicherheit für etwaige Mietausfälle oder für Reparaturen von vom Mieter verursachte Schäden.

Auch wenn die Kaution vorrangig als Sicherheit des Vermieters dient, so ist die Kaution aber dennoch dem Mieter zuzurechnen, da es sich rechtlich um einen zweckgebundenen Vermögenswert handelt. Folglich steht dem Mieter bei pflichtgemäßem Verhalten ein entsprechender Rückzahlungsanspruch gegen den Vermieter zu.

Wann wird die Mietkaution gepfändet?

![]() Pfändung der Mietkaution: Sollte ein Gläubiger seine Ansprüche gegen einen Schuldner durchsetzen, kann dieser die Vermögenswerte des Schuldners einfordern. Dazu zählen zum Beispiel Bargeld, das Auto und auch Möbel. Ebenfalls dazu gehören Vermögenswerte, wie die Mietkaution oder die Nebenkostenabrechnung. Auf diese darf aber nicht sofort zurückgegriffen werden, da sie in erster Linie dem Vermieter als Sicherheit zustehen.

Pfändung der Mietkaution: Sollte ein Gläubiger seine Ansprüche gegen einen Schuldner durchsetzen, kann dieser die Vermögenswerte des Schuldners einfordern. Dazu zählen zum Beispiel Bargeld, das Auto und auch Möbel. Ebenfalls dazu gehören Vermögenswerte, wie die Mietkaution oder die Nebenkostenabrechnung. Auf diese darf aber nicht sofort zurückgegriffen werden, da sie in erster Linie dem Vermieter als Sicherheit zustehen.

TIPP

Im Falle einer Pfändung ist die Kaution grundsätzlich verloren. Es können sich folgende Szenarien abspielen:

- Vermieter benötigt die Kaution nicht Volle Kaution geht an den Gläubiger

- Vermieter benötigt einen Teil der Kaution, der Gläubiger bekommt den anderen Teil

- Der Vermieter behält die gesamte Kaution und Gläubiger kann seine Ansprüche nicht geltend machen

Möchte der Vermieter die Pfändung der Kaution zunächst verhindern, kann er in einer Drittschuldnererklärung (§829 Abs. 1 ZPO) - die so genannte Sicherungseinrede - entgegenhalten. Hiermit erklärt er, dass er die Kaution noch nicht an den Gläubiger auszahlen kann, da er sie noch zur Absicherung des Mietverhältnisses benötigt. Siehe auch Erläuterung zum Ablauf der Kautionspfändung.

Pfändung einer Nebenkostenerstattung

![]() Nebenkostenerstattung: Der Vermieter erstellt für das abgelaufene Jahr eine Betriebs- oder Nebenkostenabrechnung. Daraus kann sich entweder eine Nachzahlung für den Mieter ergeben oder eine Nebenkostenerstattung, weil der Mieter durch seine pauschalen monatlichen Zahlungen mehr Geld eingezahlt hat, als nach dem Ergebnis der Nebenkostenabrechnung nötig war.

Nebenkostenerstattung: Der Vermieter erstellt für das abgelaufene Jahr eine Betriebs- oder Nebenkostenabrechnung. Daraus kann sich entweder eine Nachzahlung für den Mieter ergeben oder eine Nebenkostenerstattung, weil der Mieter durch seine pauschalen monatlichen Zahlungen mehr Geld eingezahlt hat, als nach dem Ergebnis der Nebenkostenabrechnung nötig war.

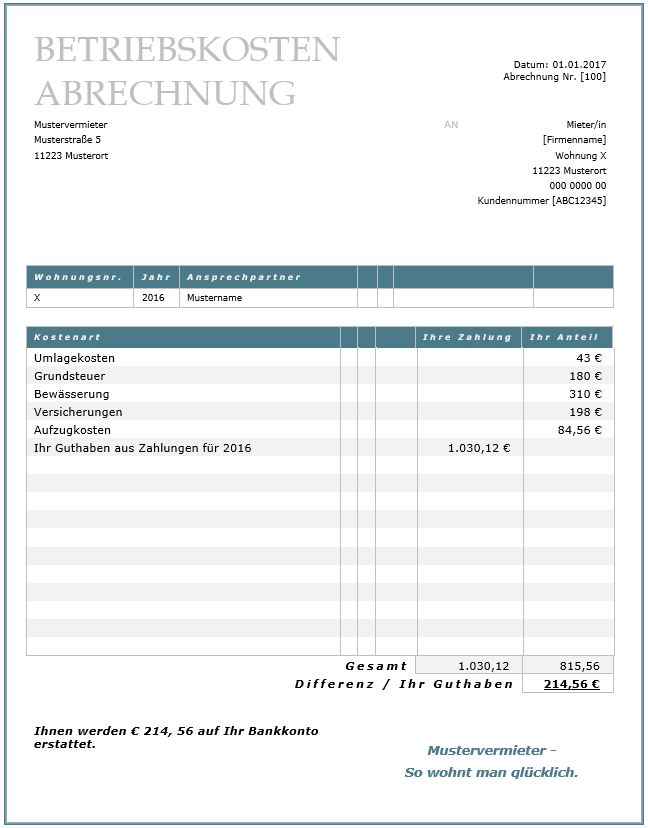

Beispiel Nebenkostenabrechnung:

![]() Pfändung der Nebenkostenerstattung: Die meisten Schuldner können ein Guthaben aus einer Nebenkostenerstattung gut gebrauchen. Was aber, wenn die Gläubiger im Rahmen der Zwangsvollstreckung pfänden? Ist das Guthaben wegen einer Pfändung der Nebenkostenerstattung verloren?

Pfändung der Nebenkostenerstattung: Die meisten Schuldner können ein Guthaben aus einer Nebenkostenerstattung gut gebrauchen. Was aber, wenn die Gläubiger im Rahmen der Zwangsvollstreckung pfänden? Ist das Guthaben wegen einer Pfändung der Nebenkostenerstattung verloren?

ACHTUNG

Anders als die Mietkaution stellt ein Guthaben des Mieters aus einer Nebenkostenabrechnung kein Sicherungsmittel des Vermieters dar. Daher führt eine Pfändung der Nebenkostenerstattung zu einer Auszahlung an den Gläubiger, ohne dass der Vermieter dieses Geld freigeben muss.

Die Nebenkostenerstattung ist also grundsätzlich pfändbar.

Eine Ausnahme gilt jedoch für Bezieher vom Bürgergeld(ehemals Arbeitslosengeld II oder Hartz IV). Bei diesen ist die Nebenkostenerstattung nach der Rechtsprechung des Bundesgerichtshofs (BGH) und des Bundessozialgerichts (BSG) dann unpfändbar, wenn einem solchen Mieter im Folgemonat von der Agentur für Arbeit seine Leistungen für Unterkunft und Heizung reduziert werden und eine Verrechnung mit der Erstattung erfolgt. Denn in diesem Fall sichert der Rückzahlungsanspruch zusammen mit den Leistungen lediglich das Existenzminimum des Mieters.

Was tun bei drohender oder laufender Pfändung?

![]() Hilfe bei Überschuldung und Pfändung: Wenn man bereits überschuldet ist und vielleicht sogar eine Pfändung kurz bevor steht, kann eine Schuldenregulierung durch eine anwaltliche Schuldnerberatung wie AdvoNeo in vielen Fällen helfen.

Hilfe bei Überschuldung und Pfändung: Wenn man bereits überschuldet ist und vielleicht sogar eine Pfändung kurz bevor steht, kann eine Schuldenregulierung durch eine anwaltliche Schuldnerberatung wie AdvoNeo in vielen Fällen helfen.

Durch außergerichtliche Verhandlungen von AdvoNeo mit Ihren Gläubigern kann oftmals eine andere Lösung, z.B. in Form von Ratenzahlungen, gefunden und eine Pfändung abgewendet werden.

In manchen Fällen kann bei bereits laufender Pfändung der Mietkaution oder Nebenkostenerstattung durch die Beauftragung einer Schuldnerberatung auch eine Pause oder gar Aufhebung für die Laufzeit der Schuldenregulierung ausgehandelt werden.

Wenn Sie wissen möchten, was in Ihrer Situation bezüglich einer Pfändung möglich ist, kontaktieren Sie uns gerne über unser Kontaktformular:

Auch für Sie interessant:

-

09. Januar 2024

SCHUFA Löschfristen: Das passiert mit Ihren Daten

Haben Sie negative SCHUFA-Einträge und wollen diese loswerden? In diesem Beitrag erfahren Sie alles, was Sie über die Löschfristen der Daten, die die SCHUFA über Sie gespeichert hat, wissen müssen.

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

18. Oktober 2022

Altersarmut – Was tun, wenn die Rente zu niedrig ist?

Jeder fünfte Rentner über 80 Jahren ist von Altersarmut betroffen. Doch warum ist die Rente zu niedrig?