Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Wenn Sie einen Pfändungs- und Überweisungsbeschluss (kurz: PfÜb) erhalten haben und nicht wirklich wissen was das für Sie bedeutet, möchten wir Ihnen mit dem folgenden Beitrag und Video einen kurzen und prägnanten Überblick über die Grundlagen und rechtlichen Folgen geben.

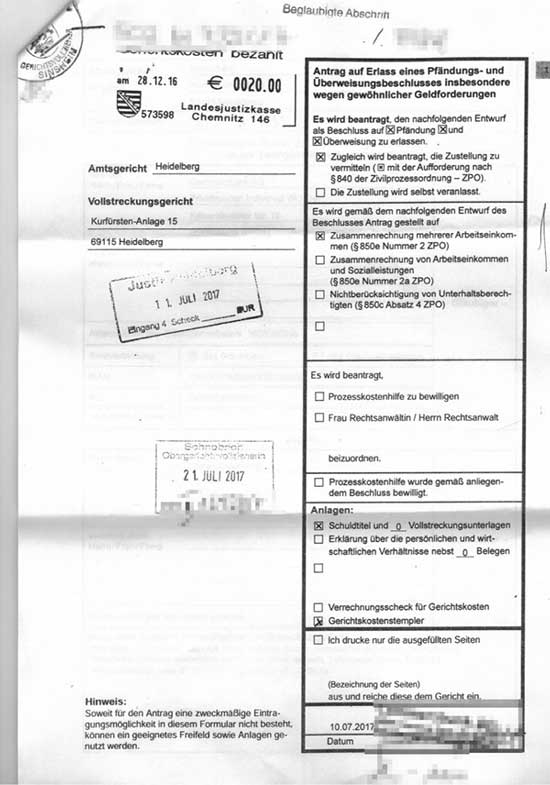

Im Prinzip sieht der PfÜB aus, wie das PDF-Formular zum Antrag auf Erlass eines Pfändungs- und Überweisungsbeschlusses an das Amtsgericht, das Gläubiger ausfüllen müssen:

So sieht der Antrag aus: ![]()

Sie bekommen einige Zeit nachdem das Amtsgericht dem Antrag stattgegeben hat die Kopie per Post zugeschickt.

Der Pfändungs- und Überweisungsbeschluss ist ein Instrument der Zwangsvollstreckung. Bei der Zwangsvollstreckung handelt es sich um ein Verfahren, mit dem ein Gläubiger staatliche Hilfe in Anspruch nimmt, um seine berechtigten Forderungen bei einem Schuldner mit Zwang durchzusetzen.

Grundlage dafür ist ein sogenannter Titel – dies kann etwa ein Urteil oder ein Vollstreckungsbescheid (dem in der Regel ein unbeantworteter Mahnbescheid vorausgegangen ist) sein.

In der Praxis bedeutet dies, dass Geld und Güter des Schuldners so lange gepfändet werden, bis seine Schulden bei seinem Gläubiger beglichen sind. Vereinfacht gesagt: Nachdem der Gläubiger also bereits vor einer staatlichen Stelle "Recht bekommen" hat, geht es jetzt darum dieses "Recht durchzusetzen".

Es gibt verschiedene Maßnahmen der Zwangsvollstreckung. Am bekanntesten ist die Pfändung beweglicher Sachen, zum Beispiel elektronischer Geräte, Möbel oder Autos, die durch den Gerichtsvollzieher erfolgt (Sachpfändung).

Die Pfändung von Geldforderungen erfolgt auf der Basis des sogenannten Pfändungs- und Überweisungsbeschlusses des Vollstreckungsgerichts.

Den PfÜB muss der Gläubiger beim jeweiligen zuständigen Vollstreckungsgericht beantragen. Darin ist neben Gläubiger und Schuldner auch der sogenannte Drittschuldner aufgeführt. Drittschuldner wird im Zwangsvollstreckungsrecht der Schuldner einer gepfändeten Forderung bezeichnet. Der Drittschuldner ist also der Schuldner des Schuldners des Pfändungsgläubigers, der die Pfändung betreibt. In der Praxis sind dies häufig Arbeitgeber oder Banken.

Durch den PfÜb wird der Gläubiger selbst zur Geltendmachung des gepfändeten Rechts ermächtigt. Nachdem dieser dem Drittschuldner zugestellt wurde, darf der Drittschuldner vereinfacht gesagt nicht mehr an den Schuldner zahlen und der Schuldner nicht mehr vom Drittschuldner fordern.

Auf diese Weise können Löhne und Gehälter, aber ebenso Kontoguthaben oder Sozialleistungen gepfändet werden.

Es sind jedoch stets bestimmte Pfändungsgrenzen einzuhalten, die bestimmen, wie viel monatlich gepfändet werden darf. Damit soll dem Schuldner zumindest die Erhaltung eines minimalen Lebensstandards gewährleistet bleiben. Hier müssen unter Umständen auch bestehende Unterhaltspflichten des Schuldners berücksichtigt werden.

![]() Den pfändungsfreien Betrag in Ihrem Fall können Sie mit unserem kostenfreien Pfändungsrechner ausrechnen.

Den pfändungsfreien Betrag in Ihrem Fall können Sie mit unserem kostenfreien Pfändungsrechner ausrechnen.

Der Erhalt eines Pfändungs- und Überweisungsbeschlusses bedeutet in der Regel eine ernste Situation für Sie. Denn was höchstwahrscheinlich als Nächstes folgt, sind Pfändungen. Und diese können das Geld, was Sie im Monat zur Verfügung haben deutlich einschränken.

Kommen dann noch der Dispo und andere Verbindlichkeiten hinzu, die Sie nicht mehr begleichen können, gerät Ihre Finanzlage ordentlich ins Wanken.

Um den Einsturz der Finanzen zu verhindern, müssen Sie aktiv werden. Ein Plan muss her, wie Sie aus der Schuldenspirale wieder rauskommen. Eine anwaltliche Schuldnerberatung wie die AdvoNeo Schuldnerberatung hilft Ihnen dabei, den für Sie richtigen Weg zu finden.

Im Mittelpunkt steht dabei im Falle des eingegangenen PfÜBs zunächst ein möglicher Pfändungsschutz. Im Fall der Kontopfändung kann dies etwa durch Beantragung eines Pfändungsschutzkontos erreicht werden.

Auch Verhandlungen mit den Gläubigern können sinnvoll sein, um eine außergerichtliche Einigung zu erzielen, die Ihren Möglichkeiten der Zahlung gerecht wird. Dabei können in manchen Fällen bestehende Pfändungen ruhend gestellt werden.