Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Um selbst effektiv Schulden abbauen zu können, empfiehlt es sich einen genauen Plan für die einzelnen Schritte aufzustellen. Wir haben 4 Tipps zusammengestellt, die dabei helfen können, Ordnung in die Finanzen zu bringen und Schulden abzubauen.

Die folgenden 4 Schritte helfen Ihnen, wenn Sie den Abbau Ihrer Schulden selbst in die Hand nehmen möchten. Entscheiden Sie sich stattdessen dafür, eine professionelle Schuldnerberatung einzuschalten, sind vor allem die ersten beiden Schritte für Sie relevant. Alles Folgende wird Ihnen in der Regel vom Experten abgenommen. Mehr dazu

Im Laufe der Zeit können sich Schreiben von Gläubigern zu offenen Rechnungen oder Mahnungen ansammeln. In stressigen Zeiten oder durch Umzüge kann es leicht passieren, dass man die Übersicht darüber verliert, welchen Gläubigern man wie viel Geld schuldet.

Daher ist der erste Schritt, sich einen möglichst genauen Überblick über die Gesamtheit der Schulden zu verschaffen, indem man Briefe und Dokumente zusammensucht und sortiert. Erstellen Sie dann eine detaillierte Liste aller Gläubiger, in der Sie alle Informationen gesammelt festhalten. Auch wenn dieser erste Schritt mühsam sein kann, ist er notwendig, um mit dem Abbau Ihrer Schulden beginnen zu können, denn nur Sie selbst haben den Zugang zu diesen Informationen.

Laden Sie unsere kostenlose Gläubigerliste hier herunter: Download PDF-Datei | 460 kB

Gläubigerliste PDF-Formular

Hier geht es zur Schritt-für-Schritt-Anleitung dafür, wie Sie herausfinden, wo Sie überall Schulden haben

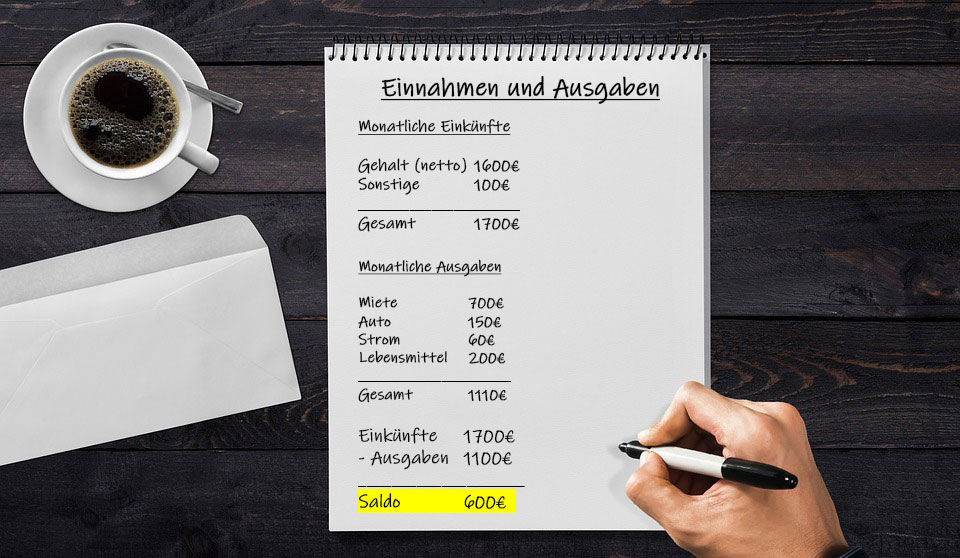

Die erste Hürde haben Sie geschafft. Sie haben die Übersicht über Ihre Verbindlichkeiten. Nun ist es Zeit, sich auch die eigenen Einnahmen und Ausgaben genauer anzusehen.

Um eine möglichst exakte Aufstellung zu haben, empfiehlt es sich, ein Haushaltsbuch anzulegen, in dem Sie sorgfältig all Ihre Ausgaben, wie z.B. die Kosten für den Handyvertrag, notieren. Wenn Sie alles aufgelistet haben, ziehen Sie die Ausgaben von den Einnahmen ab und erhalten eine Differenz. So wissen Sie nun, ob Sie monatlich noch Geld zur Verfügung haben oder die Ausgaben die Einkünfte sogar überschreiten.

Download

Haushaltsbuch Vorlage

XLS-Datei | 44.0 kB

Sie wissen nun über Ihre Finanzen Bescheid und können sehen, bei welchen Ausgaben Sie erfolgsversprechende Sparmaßnahmen ergreifen können. Dieser Schritt und die damit verbundenen Einschränkungen ist für viele Menschen sehr schwierig, wird sich aber auf dem Weg zur Schuldenfreiheit merklich auszahlen.

Überprüfen Sie auf Vergleichsportalen, ob es z.B. günstigere Handyverträge, KFZ-Versicherungen oder Stromtarife gibt, kündigen Sie Abonnements, die Sie kaum nutzen und achten Sie bewusst auf die Preise der Produkte, die Sie einkaufen.

Falls Ihre Einkünfte trotzdem zu gering sind, um sie Aufwendungen abzudecken, kann auch die Ausübung einer bezahlten Nebentätigkeit in Betracht gezogen werden. Bei gewissenhafter Einhaltung der Einsparungen haben Sie am Ende monatlich einen Betrag übrig, den Sie zum stückweisen Schuldenabbau verwenden können.

Gehen Sie die Liste Ihrer Gläubiger aus Schritt 1 durch und überlegen Sie sich, wie Sie den monatlichen Betrag am besten auf diese verteilen können. Suchen Sie den Dialog mit den Gläubigern, informieren Sie sie über Ihre Situation und versuchen Sie eine Einigung mit Ihnen zu erzielen, indem Sie beispielsweise eine Rate vorschlagen, die mit Ihrem monatlich verfügbaren Betrag abdeckbar ist (mehr dazu im Blogbeitrag "Was ist eine angemessene Ratenzahlung?").

Für Verhandlungen mit Gläubigern brauchen Sie Durchhaltevermögen, denn sie ziehen sich meist über mehrere Monate hin und sind mit vielen Telefonaten, Schreiben und Nachfragen verbunden.

Ob Ihr Einigungsversuch mit den Gläubigern erfolgreich ist, hängt von mehreren Faktoren, wie zum Beispiel der Verhandlungsbereitschaft und Ihrem Angebot ab.

Es gibt verschiedene Möglichkeiten, um Schulden effektiv abzubauen. Zwar erfordert der Schuldenabbau gerade zu Beginn Durchhaltevermögen, denn Ihre Schulden werden nicht vom einen auf den anderen Tag verschwinden, doch für ein neues schuldenfreies Leben lohnt sich der Aufwand auf jeden Fall.

Das bedeutet:

Schulden selbstständig abzubauen, fordert viel Durchhaltevermögen und starke Nerven. Die Verhandlungen mit den Gläubigern können oft schwierig sein und führen nicht immer zum Erfolg. AdvoNeo hat als anwaltliche Schuldnerberatung viel Erfahrung in Verhandlungen mit Gläubigern gesammelt und kann dadurch in der Regel einen deutlichen Schuldenerlass und tragbare Ratenzahlungen erreichen.

Als anwaltliche Schuldnerberatung strebt AdvoNeo immer eine außergerichtliche Einigung (sog. "außergerichtlicher Vergleich") mit Ihren Gläubigern an. Das oberste Ziel dabei ist es immer, eine Privatinsolvenz zu vermeiden.

Mehr dazu unter außergerichtlicher Vergleich

In unserer Checkliste "Schuldenfrei" sind der genaue Ablauf der Schuldnerberatung bei AdvoNeo, sowie die zu beachtenden Schritte zum Abbauen von Schulden ohne Privatinsolvenz aufgelistet: Download PDF-Datei | 168.0 kB

Checkliste "Schuldenfrei"

Über

können Sie Kontakt zur AdvoNeo Schuldnerberatung aufnehmen und anschließend in einem ersten kostenlosen Beratungsgespräch mehr über die außergerichtlichen Möglichkeiten zum Abbau Ihrer Schulden erfahren.

Es ist in jedem Fall wichtig Schulden nicht zu verdrängen, sondern schnell die Initiative zu ergreifen und einen Plan zu verfolgen, um effektiv Schulden abbauen zu können, damit Sie schneller wieder ein unbeschwertes und schuldenfreies Leben führen können.

Egal wie Ihre Schulden entstanden sind - ob durch einen Schicksalsschlag, zu wenig Gehalt oder durch andere Gründe - sie sind immer eine Belastung für die Psyche, ständig präsent und schmälern dadurch nicht selten die Lebensqualität.

Durch effektiven Schuldenabbau, egal ob Sie diesen eigenständig oder lieber mit fachkundiger Unterstützung angehen möchten, werden Sie am Ende von dieser Belastung befreit und können sich wieder auf die Dinge konzentrieren, die Ihnen im Leben wichtig sind.