Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Schuldenfreiheit ohne Verbraucherinsolvenz, ist das möglich? Die Antwort lautet: Ja, mit einem außergerichtlichen Vergleich. Wir erklären:

Der Begriff außergerichtlicher Vergleich findet insbesondere in der Schuldenregulierung Anwendung, wenn ein Schuldner seine Schulden bei einem oder mehreren Gläubigern nicht mehr begleichen kann, also überschuldet und zahlungsunfähig ist. Die Gläubiger können hierbei Personen, Firmen oder Institutionen sein. Der außergerichtliche Vergleich ist eine Möglichkeit, ohne Insolvenz und somit ohne ein gerichtliches Verfahren schuldenfrei zu werden. Beim außergerichtlichen Einigungsversuch handeln die Parteien (Schuldner - ggf. vertreten durch anwaltliche Schuldnerberatung - und Gläubiger) individuelle Rückzahlungsvereinbarungen aus. In der Praxis ist dies eine für beide Einheiten vertretbare Summe, die der Schuldner entweder als einmalige Zahlung oder als Ratenzahlung an den Gläubiger in einem bestimmten Zeitraum zurückzahlt. Der Vereinbarungsweg des außergerichtlichen Vergleichs unterliegt keiner bestimmten gesetzlichen Regelung. Sollte ein außergerichtlicher Vergleich zustande kommen, stellt er eine verbindliche Vereinbarung zwischen dem Schuldner und jedem einzelnen Gläubiger dar. Beide Seiten sind an die getroffene Vereinbarung gebunden und diese ist notfalls auch gerichtlich durchsetzbar. In dieser werden u.a.

Im Grunde gibt es keine Voraussetzungen, die erfüllt werden müssen. Jedoch gibt es Prämissen, die die Verhandlungssituation begünstigen oder ggf. erschweren können. Herausfordernder kann es sein, wenn eine hohe Schuldsumme einem geringen Einkommen gegenübersteht. Auch eine hohe Anzahl an Gläubigern kann Auswirkungen auf den Verlauf haben. Je mehr Gläubiger vorhanden sind, desto schwieriger können sich die Verhandlungen und der Ablauf gestalten, was wiederum erheblichen Einfluss auf die Dauer der Verhandlungen hat.

Juristische Expertise und Verhandlungsgeschick sind bei unnachgiebigen Gläubigern notwendig, weswegen eigeninitiierte Versuche in den meisten Situationen wenig Aussicht auf Erfolg haben. Auch öffentliche Beratungsstellen streben einen außergerichtlichen Einigungsversuch eher selten als Ziel der Entschuldung an, da sich diese meist als zeit- und arbeitsintensiv gestalten. Bei AdvoNeo wissen wir: Jede Situation ist individuell, deswegen besprechen wir gerne gemeinsam mit Ihnen in einem kostenfreien Informationsgespräch, ob sich ein außergerichtlicher Vergleich für Sie lohnen kann. Unser geschultes Personal kann Ihnen eine realistische Einschätzung hierzu geben. Auch wenn der außergerichtliche Vergleich aufwendig und zeitintensiv sein kann, so lohnt es sich den Mut hierfür aufzubringen. Dies zeigen auch unsere Beispiele und Erfahrungsberichte unserer Mandanten. Insbesondere kann eine Schuldnerberatung den Großteil der Organisation und Arbeit abnehmen, sie kann sehr gute Ergebnisse erzielen und vor allem kann eine Schuldnerberatung den Rücken freihalten. Weitere Erfahrungsberichte können Sie unter "Endlich schuldenfrei" nachlesen.

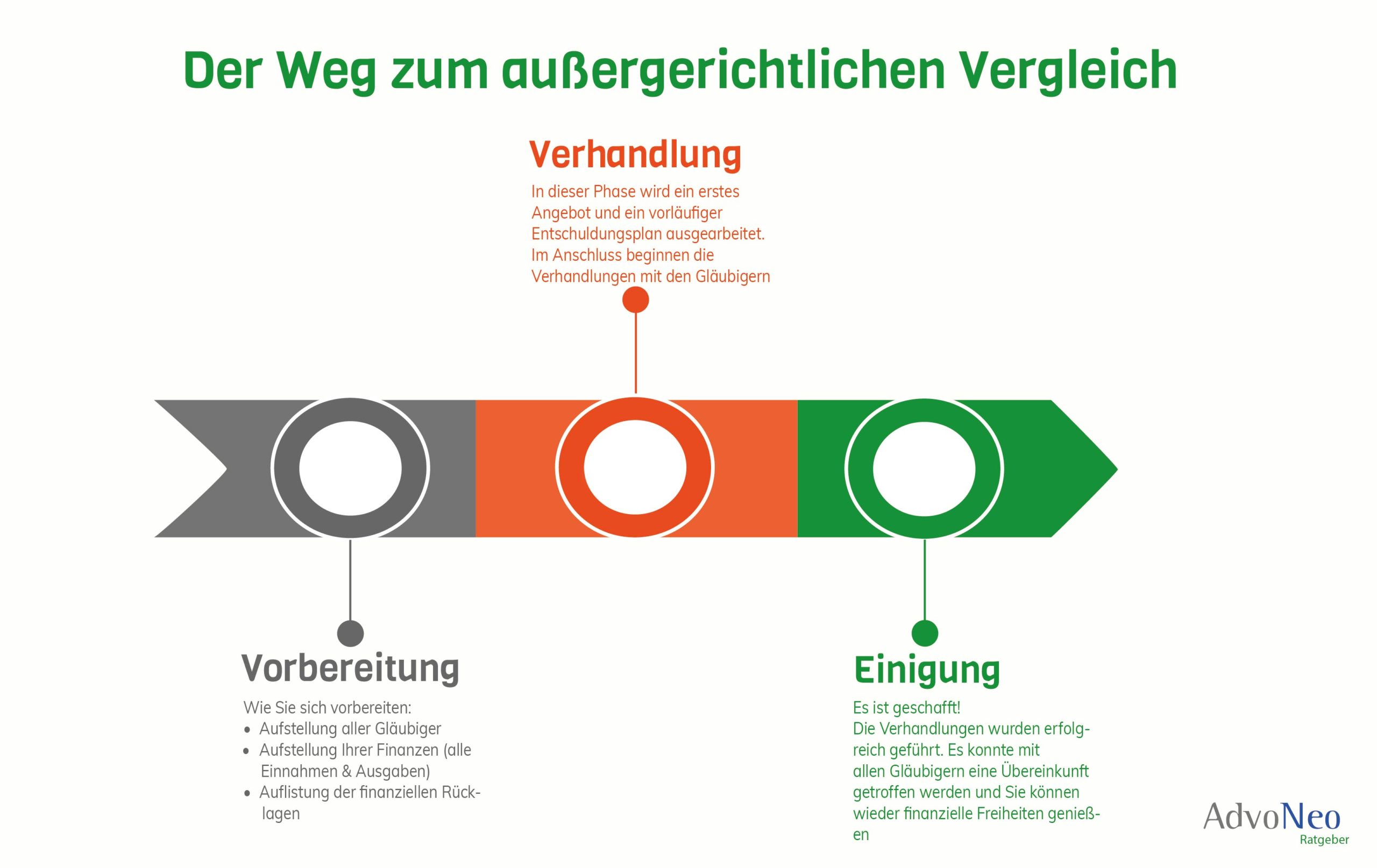

Der Weg zum außergerichtlichen Vergleich kann in die drei Abschnitte Vorbereitungen, Verhandlungen und Einigung gegliedert werden.

Erfahrungsgemäß wissen wir, dass der erste Schritt vielen unserer Mandanten sehr schwer fällt: Eine Auflistung aller Gläubiger. Eine Schuldnerberatung, ein Anwalt oder eine öffentliche Beratungsstelle, kann dabei helfen mit der Auflistung der Gläubiger zu beginnen und die genaue Schuldsumme zu ermitteln. Einmalzahlung

Wir haben Ihnen eine Gläubigerliste vorbereitet, die Sie gerne für diesen Zweck nutzen können. Andernfalls kann Ihnen unser Beitrag „Wie finde ich heraus, wo ich überall Schulden habe?“ helfen. Nachdem die Anzahl der Gläubiger bekannt ist, werden die aktuellen Forderungshöhen bei den Gläubigern eingeholt, damit gemeinsam geklärt werden kann, welche Möglichkeiten der Rückzahlung in Frage kommen. Es besteht die Möglichkeit der

Bei der Einmalzahlung beispielsweise muss ein ausreichender Anteil der bestehenden Schuldsumme aufgebracht werden können, welche für die Gläubiger akzeptabel ist und umgehend abgeführt werden kann.

oder derRatenzahlung

Bei der Ratenzahlung hingegen muss die zu vereinbarende Rate regelmäßig gezahlt werden können- und das auch über einen längeren Zeitraum hinweg. Auch hier sollte summa summarum der Rückzahlungsbetrag ein befriedigendes Ergebnis für den Gläubiger darstellen.

Als Privatperson können auch Sie selbst einen Einigungsversuch unternehmen und auf eine außergerichtliche Einigung hinwirken. Insbesondere wenn Gläubiger - wie zum Beispiel das Finanzamt oder Behörden - involviert sind, hilft juristischer Sachverstand und das Auftreten des Rechtsanwalts, zu einer Einigung zu gelangen. Auch bei mehreren Gläubigern und hohen Schuldsummen ist es als Privatperson ohne Erfahrung schwieriger, einerseits den Überblick zu behalten und andererseits seitens der Gläubiger ernst genommen zu werden, weswegen es empfehlenswert ist, sich beraten zu lassen

Der wohl größte Vorteil des außergerichtlichen Einigungsversuchs ist, dass die Insolvenz vermieden wird und die finanzielle Freiheit behalten wird. Das bedeutet, nach Zahlung der monatlichen Raten kann ansonsten frei über das restliches Geld verfügt werden. Es gibt keine Kontrolle durch einen Insolvenzverwalter. Im Gegensatz zu der Verbraucherinsolvenz ist ein weiterer Vorteil der außergerichtlichen Einigung die Diskretion. Anders als bei der Verbraucherinsolvenz - oder besser bekannt als Privatinsolvenz- wird der geschlossene Vergleich nicht veröffentlicht. Hinzu kommt, dass ein Großteil der Schuldsumme erlassen wird. Da es sich um freie vertragliche Regelungen handelt, gibt es keine Beschränkungen. Ein außergerichtlicher Vergleich gibt von Anfang an - anders als bei der Insolvenz mit Wohlverhaltensphase und Prüfung der Restschuldbefreiung - die Sicherheit, dass Sie am Ende der Laufzeit des Vergleichs vollständig schuldenfrei sind.