Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Zum Absenden des Formulars muss Google reCAPTCHA geladen werden.

Google reCAPTCHA Datenschutzerklärung

Jeder Mensch macht in seinem Leben Schulden. Denn auch, wenn Sie sich von einem Bekannten 2 € für einen Kaffee leihen, ist Ihr Bekannter Ihr Gläubiger, der eine Forderung gegen Sie besitzt. Eine Verschuldung als solche ist demnach nicht zwangsweise negativ.

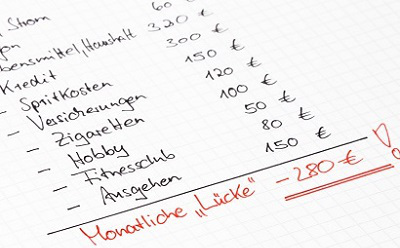

Kritisch wird es erst dann, wenn Sie in die Situation kommen, dass Sie monatlich mehr Geld zahlen müssen, als Sie zur Verfügung haben. Wenn dieser Zustand über einen längeren Zeitraum anhält, obwohl Sie versucht haben, zu sparen und Ausgaben zu reduzieren, spricht man nicht mehr von Verschuldung sondern von Überschuldung.

Überschuldung ist die Situation, in der die Einnahmen nicht ausreichen, um die langfristig regelmäßig anfallenden Kosten zu decken, sodass die Schulden trotz Sparmaßnahmen kontinuierlich ansteigen. Der Begriff Überschuldung wird sowohl für Privatpersonen als auch für Unternehmen verwendet.

Die Überschuldung äußert sich bei Privatpersonen darin, dass sie nicht mehr in der Lage sind, ihre Verbindlichkeiten zurückzuzahlen, obwohl sie ihren Lebensstandard reduziert haben.

Der Hauptgrund für eine Überschuldung bei Privatpersonen ist die Finanzierung des Lebens vorwiegend über Kredite. Sowohl der Fernseher als auch die Waschmaschine, das Sofa, die Immobilie und das Auto wurden über Kredite gekauft, die nach und nach über einen längeren Zeitraum hinweg beim jeweiligen Gläubiger abbezahlt werden müssen. Je mehr Gläubiger im Laufe der Zeit durch zunehmende Anschaffungen per Ratenzahlung hinzukommen, desto unübersichtlicher wird die Finanzlage. Viele Privatpersonen verlieren den Überblick.

Hinzu kommt, dass je nach Kredit unterschiedliche Ratenzahlungsvereinbarungen getroffen werden können, sodass Schuldner nicht mehr wissen, welcher Gläubiger in welchem Monat welche Ratenzahlung erwartet. Hinzugerechnet werden müssen zusätzlich die Zinsen für die Aufnahme der Kredite. In angespannter finanzieller Lage können einmalige Kostenfallen wie Nebenkostenabrechungen, Steuernachzahlungen oder Stromnachzahlungen das Fass zum Überlaufen bringen.

Aus diesen Gründen wird die Situation der Überschuldung auch als Schuldenspirale bezeichnet.

Auch die Aufnahme von einem neuen Kredit trotz Schulden, um weiterhin Geld zur Verfügung zu haben und andere Schulden abbezahlen zu können, kann ein Grund für eine Überschuldung sein.

Ein häufiger Fehler ist außerdem, mit Einnahmen in der Zukunft zu rechnen, bevor sie eingegangen sind. Natürlich freut man sich über eine Bonuszahlung wie das Weihnachtsgeld, trotzdem sollten nicht schon im Voraus Anschaffungen getätigt werden, die man ohne das zusätzliche Geld nicht bezahlen kann. Denn wenn das Weihnachtsgeld ausgesetzt wird, weil es der Firma wirtschaftlich schlecht geht, muss unnötiger Weise der Dispo angesprochen werden, Zinsen bei der Bank werden fällig und so geht auch die Freude an der neuen Anschaffung direkt verloren.

Auch für Unternehmen bedeutet eine Überschuldung, dass das Vermögen nicht ausreicht, um die Verbindlichkeiten zu decken. In einem solchen Fall ist der Verlust größer als das gesamte Eigenkapital.

Ist das Unternehmen eine Kapitalgesellschaft, GmbH & Co. KG oder OHG (bzw. eine Personengesellschaft, bei der keine natürliche Person unbeschränkt haftet) muss im Falle einer Überschuldung innerhalb der gesetzlich gesetzten Fristen reagiert und ein Insolvenzantrag gestellt werden. Andernfalls ist der Tatbestand der Insolvenzverschleppung erfüllt, der schwerwiegende, auch persönliche Folgen für die Vertreter nach sich ziehen kann.

Um bei Unternehmen festzustellen, ob eine Überschuldung vorliegt, wird nicht die gängige Bilanz herangezogen. Stattdessen muss laut BGH-Entscheidung aus dem Jahr 2000 eine sogenannte Überschuldungsbilanz erstellt werden. Dabei geht es darum, festzustellen, ob das Unternehmen in Zukunft aus der Situation der Überschuldung herauskommen, seine Kosten wieder decken und somit weiterhin bestehen kann. Hierfür wird eine Fortführungsprognose aufgestellt. Je nachdem, ob diese zugunsten des Unternehmens ausfällt oder nicht, werden entweder die Werte der Gegenstände als Bewertungsgrundlage verwendet, die bei Fortführung bestünden oder es wird der Auflösungswert der einzelnen Gegenstände, der bei Veräußerung erzielt werden würden, angesetzt.

Bei Überschuldung herrscht ein Ungleichgewicht in Ihren Finanzen. Möchten Sie dieses loswerden, steht Ihnen der Prozess der Entschuldung bevor.

Je länger die Situation der Überschuldung besteht, desto schwerer ist der Entschuldungsprozess. Das liegt daran, dass Zinsen und weitere Kosten die Schuldsumme in die Höhe treiben und oft über die Zeit die Anzahl der Gläubiger steigt. Welche Möglichkeit der Entschuldung sinnvoll ist, hängt meist vom Zeitpunkt ab, an dem Sie aktiv werden. Je größer Schuldsumme und Anzahl der Gläubiger, desto länger dauern Entschuldungswege wie der außergerichtliche Vergleich oder die Insolvenz.

Überschuldung ist ein Insolvenzeröffnungsgrund nach § 19 Insolvenzordnung (InsO).

Wenn bei Ihnen ein finanzielles Ungleichgewicht herrscht, können Sie direkt mit der AdvoNeo Schuldnerberatung Kontakt aufnehmen: