22. August 2023 | 🕑 Lesezeit: 4 Minuten

Gemeinsam den Umgang mit Geld zu lernen, muss nicht schwierig sein

Mit den richtigen Methoden ist dieses Vorhaben leichter umzusetzen als man im ersten Moment glauben möchte und kann gemeinsam mit ihrer/m Partner/in oder der Familie zu Erfolgserlebnissen führen.

So unangenehm es scheint, aber eine Möglichkeit kann es sein über Geld zu sprechen, insbesondere in der Partnerschaft.

Wenn es um die gemeinsamen Finanzen geht, ist in diesem Fall Schweigen Silber und Reden ist Gold.

Wir zeigen Ihnen, dass Sie mit einfachen Maßnahmen, dieses Vorhaben gemeinsam in die Tat umsetzen können, denn den Umgang mit Geld zu lernen, muss nicht schwierig sein.

Obendrein können Sie Ihr erlerntes Wissen an Ihre Kinder weitergeben.

Inhalt

1. Warum sprechen wir nicht gerne über Geld?

Schon früh wurde uns beigebracht, dass es sich nicht zieme über Geld zu sprechen, aber warum eigentlich? In keinem anderen Land wird über den Umgang mit Geld so ein Geheimnis gemacht, wie hier zu Lande. Eine mögliche Erklärung könnte sein, dass uns die Meinung anderer stärker interessiert als wir annehmen wollen. Unsere Bankkonten – bzw. das vermeintliche Geld, welches sich darauf befindet - könnten die Meinungen anderer über uns beeinflussen und negative Gefühle, wie Neid oder Missgunst, wecken. Zu viel Geld zu haben, könne man mit Arroganz assoziieren. Zu wenig Geld werde wiederum nicht mit Bescheidenheit verknüpft, sondern mit Faulheit oder damit sein Leben womöglich nicht im Griff zu haben.

Wir sollten aber über Geld sprechen, denn wer über Geld spricht, kann auch den Umgang damit lernen und das zu lernen, muss nicht schwierig sein.

So können Sie sich in der Partnerschaft gemeinsam diesem Ziel stellen und lernen, wie Sie besser mit Ihrem Geld haushalten .

Das erlernte Wissen können Sie in die Erziehung Ihrer Kinder mit einfließen lassen, denn früh übt sich. So legen Sie den Grundstein bei Ihren Kindern.

2. Darum sollten wir über den Umgang mit Geld sprechen.

Nun legen wir die Finanzen auf den Tisch und schieben die Romantik beiseite.

Laut einer Studie der Swiss Life Select finden 88% der Befragten, dass Geld kein Tabuthema mehr sein sollte. Eine Studie von Elite Partner zeigt jedoch auf, dass nur knapp 40% der Paare auch offen über Geld sprechen. Wer aber über Geld spricht, kann auch den Umgang damit lernen. Im nächsten Abschnitt nennen wir Ihnen fünf Gründe, warum Sie demnächst gerne über Geld sprechen wollen.

Quellen: Elite Partner und Swiss Life Select

Quellen: Elite Partner und Swiss Life Select

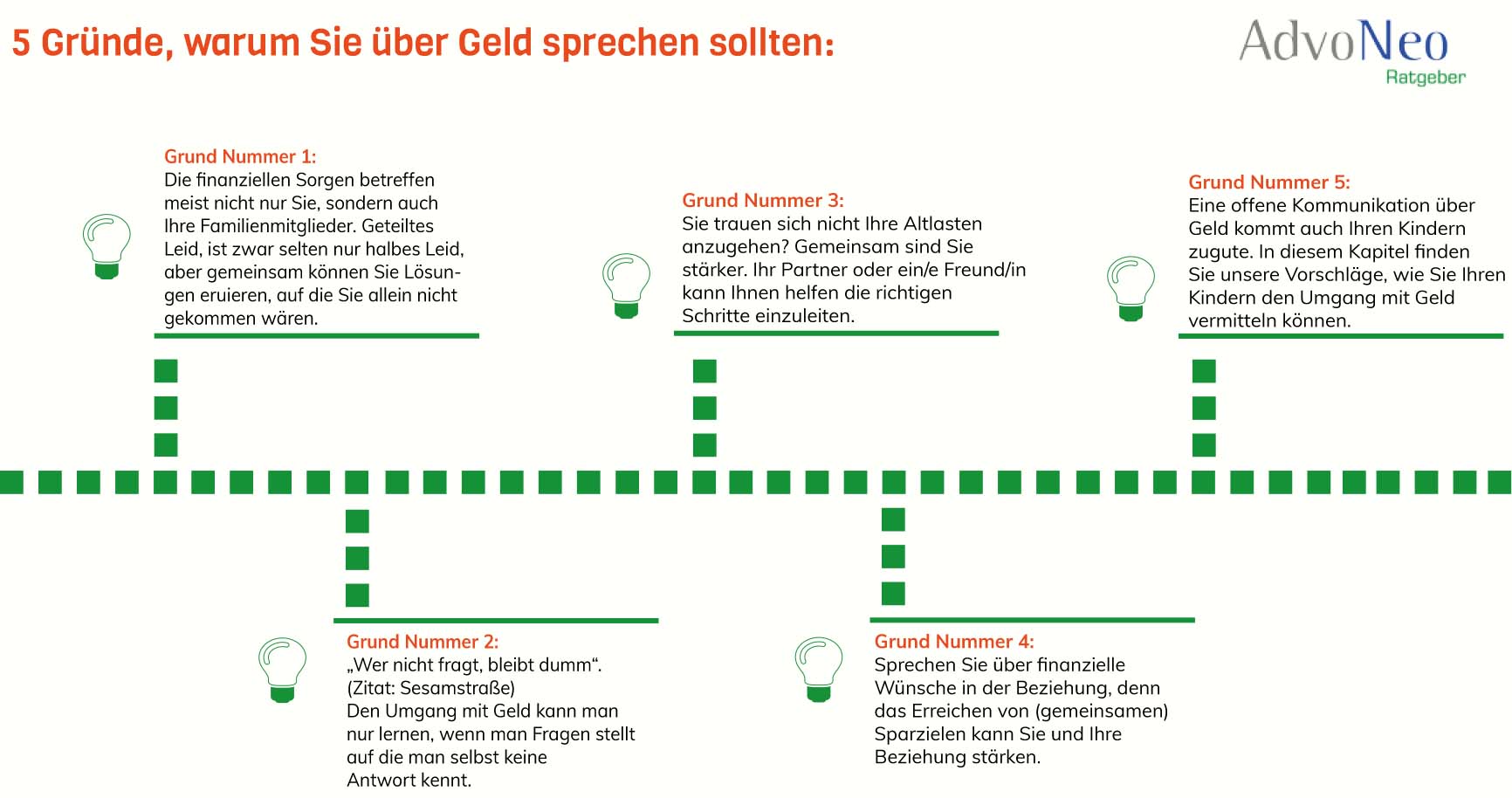

2.1. Fünf Gründe, weshalb Sie beginnen sollten, über Geld zu sprechen

Es kann ein heikles Thema sein: Die eigenen Finanzen. Oftmals ist diese Angelegenheit sogar mit Scham verbunden. Diese fünf Gründe, verraten Ihnen, warum es sich lohnen kann, darüber zu sprechen und wie die Kommunikation unseren Umgang mit Geld verbessert.

- Die finanziellen Sorgen betreffen meist nicht nur Sie, sondern auch Ihre Familienmitglieder. Geteiltes Leid, ist zwar selten nur halbes Leid, aber gemeinsam können Sie Lösungen eruieren, auf die Sie allein nicht gekommen wären.

- „Wer nicht fragt, bleibt dumm“ (Zitat: Sesamstraße). Den Umgang mit Geld kann man nur lernen, wenn man Fragen stellt, auf die man selbst keine Antwort kennt.

- Im Freundes- oder Bekanntenkreis: Profitieren Sie von den Erfahrungen anderer. Möglicherweise kann Ihnen auch jemand hilfreiche Lektüre empfehlen.

- Lassen Sie sich von Experten beraten, insbesondere wenn es um z.B. Geldanlagen geht oder Schuldenabbau. Zu letzterem nehmen Sie gerne unverbindlich Kontakt zu uns auf, um Ihren Vorsatz direkt in die Tat umzusetzen.

- Sie trauen sich nicht Ihre Altlasten anzugehen? Gemeinsam sind Sie stärker. Ihr Partner oder ein/e Freund/in kann Ihnen helfen die richtigen Schritte einzuleiten.

- Sprechen Sie über finanzielle Wünsche in der Beziehung, denn das Erreichen von (gemeinsamen) Sparzielen kann Sie und Ihre Beziehung stärken.

- Eine offene Kommunikation über Geld kommt auch Ihren Kindern zugute. In diesem Kapitel finden Sie unsere Vorschläge, wie Sie Ihren Kindern den Umgang mit Geld vermitteln können.

2.2. Gemeinsam die Finanzplanung erstellen

Vielleicht haben Sie sich bereits überwunden und das Tabuthema „Geld“ angesprochen. Aber wie lernt man nun konkret den gemeinsamen Umgang mit Geld?

Zum einen kann ein Haushaltsbuch helfen. In diesem können Sie alle Einkünfte und Ausgaben akribisch dokumentieren. Es wird sich über kurz oder lang buchstäblich für Sie auszahlen. Zum anderen kann ein Finanzplan helfen. Insbesondere, wenn Sie gemeinsame Sparziele verfolgen.Die ersten Schritte einer gemeinsamen Finanzplanung sehen dabei wie folgt aus:

- Notieren Sie, was Ihnen monatlich zur Verfügung steht.

- Schreiben Sie individuelle Ausgaben, wie Hobbys, und die gemeinsamen Ausgaben, wie Miete, nieder.

- Kalkulieren Sie einen finanziellen Notgroschen für ungeplante Ausgaben, wie Nachzahlungen oder Reparaturen.

- Vergessen Sie die Altersvorsorge nicht.

- Vergessen Sie nicht Ausgaben für Freizeit und Spaß – Kinobesuche etc.

- Notieren Sie, wie viel jeder für das gemeinsame Sparziel beiseitelegen kann.

- Halten Sie das gemeinsame Sparziel fest und vermerken Sie, wie teuer jenes Ziel ist.

- Mit Hilfe des festgelegten Sparbudgets können Sie ermitteln, wie lange Sie zur Erreichung Ihres Ziels sparen müssen.

Wir haben Ihnen einen möglichen Sparplan zum Download bereitgestellt. An diesem können Sie sich für Ihren eigenen Sparplan orientieren oder Sie können diesen direkt nutzen.

Download

Sparbuch Vorlage

PDF-Datei | 44.0 kB

Empfehlung: Visualisieren Sie Ihre Ziele, beispielsweise durch ein Erfolgsglas. Das kann zum Beispiel so aussehen, dass Sie für jeden 100€- Schritt eine Murmel in Ihr Erfolgsglas legen. So haben Sie immer vor Augen, wie nahe Sie Ihrem gemeinsamen Ziel sind. Das klingt zu aufwendig? Alternativ können Sie sich auch ein Bild oder Post-It an den Kühlschrank hängen. Wichtig an der Methode ist, dass Sie Ihr Ziel nicht aus den Augen verlieren und das Vorgehen muss schließlich zu Ihnen passen.

Den Umgang mit Geld zu lernen, muss nicht schwierig sein. Es genügen schon kleine Veränderungen im Alltag.

Haben Sie schon einmal vom 3- Konten- Modell gehört? Die Idee ist im Grunde simpel. Anstatt alle Einnahmen und Ausgaben über ein Konto laufen zu lassen, verwalten Sie diese über drei Konten. Ein Konto dokumentiert alle Einnahmen und Ausgaben (Fixkosten) – das Alltagskonto, ein Konto hält Ihre Sparziele im Blick – das Zukunfts- oder Sparkonto und das dritte Konto ist für Ihr Vergnügen gedacht – das Spaßkonto.

3. Kindern den Umgang mit Geld beibringen, muss nicht schwierig sein

Finanzielle Lockmittel wie Ratenkäufe (z.B. Buy now, pay later) können Jugendliche verführen, die eigenen Finanzen überzustrapazieren. Argumentiert wird oft, dass Ihnen der richtige Umgang mit Geld nie beigebracht wurde. Manche Eltern beschweren sich, dass der Lehrplan in der Schule zu wenig Stoff über private Finanzen enthält. Selbst wenn dem so sei, können Sie Ihrem Kind auch zu Hause den verantwortungsvollen Umgang mit Geld beibringen. Sie fragen sich, wie?

Hier haben wir einige Vorschläge für Sie vorbereitet. Das Thema Finanzen ist nicht nur für Sie und in Ihrer Partnerschaft wichtig, sondern auch innerhalb der Familie. Wenn Sie zu Hause über Geld sprechen, können Ihre Kinder vieles für die eigene finanzielle Zukunft mitnehmen. Das Thema Finanzen anzusprechen steht in Ihrer Partnerschaft noch aus? Wir verraten Ihnen, warum Sie es doch ansprechen sollten. Fünf Gründe, weshalb Sie beginnen sollten, über Geld zu sprechen.

3.1. Früh anfangen, den Umgang mit Geld zu vermitteln

Noch bevor die Kinder in die Schule kommen, kommen sie mit dem Thema Geld in Berührung. Ob es der dringende Wunsch nach einem Spielzeug oder die Süßigkeiten beim Einkaufen ist.

Die Wünsche kennen keine finanziellen Grenzen. Hier können Sie bereits ansetzen und Ihren Kindern verdeutlichen, dass ein bestimmtes Spielzeug beispielsweise zu teuer ist.

#

Versuchen Sie es Ihrem Kind einfach darzustellen, warum das Spielzeug zu teuer ist. Zum Beispiel ist das neue Spielzeug so teuer, wie beispielsweise 10 Packungen Sammelkarten oder 5 Zeitschriften.

Falls der Wunsch nach dem Spielzeug immer noch so groß ist, finden Sie einen Kompromiss.

#

Wir zahlen die Hälfte und die andere Hälfte kannst du ansparen. Wenn du dein Sparziel erreicht hast, können wir dir dieses Spielzeug kaufen.

Gerade bei Jugendlichen können Sie hier einen gemeinsamen finanziellen Weg finden, wenn es um die Anschaffung von teuren Geräten, wie einem Smartphone, geht. Somit ist das Ziel vor Augen und mögliche Versuchungen zu Ratenkäufen können umgangen werden.Ein weiterer wichtiger Aspekt kann dabei das Taschengeld sein.

4.2. So kann Taschengeld helfen, das Wirtschaften zu lernen

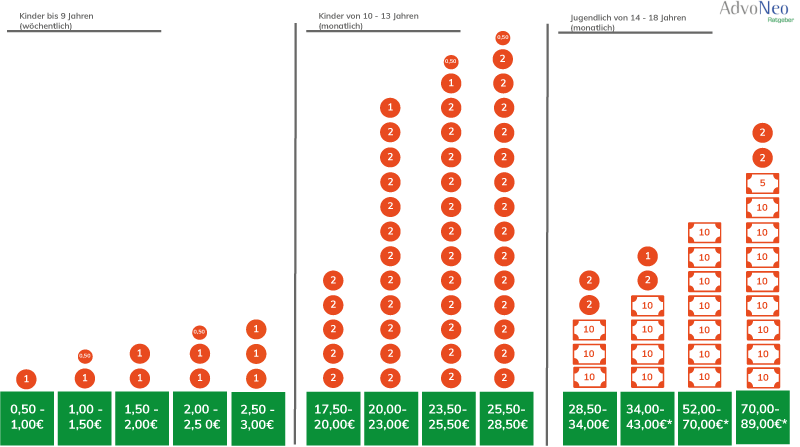

Wenn Ihr Kind älter wird, bekommt es höchstwahrscheinlich Taschengeld. Hier ist es besonders wichtig, dass Sie nicht ständig Vorschüsse auf das Taschengeld geben. Ihr Kind muss verstehen, dass es sein Geld nur einmal ausgeben kann. Deswegen sollten Sie auch keine Kredite auf das Taschengeld erlauben, damit das Kind versteht, dass es bis zum nächsten vereinbarten Termin warten muss, an dem es neues Taschengeld bekommt, bevor es sich wieder etwas kaufen kann. Wie viel Taschengeld ist für welche Altersgruppe angemessen?

Quelle: Sparkasse, Stand 18.01.2023

*für Jugendliche, die wirtschaftlich noch von ihren Eltern abhängig sind, wie Schüler, Auszubildene oder Studierende

Zusätzliches Budget

Kleidung/Schuhe = ca. 30-50€

Bus/Bahn = 15-20€

Schulmaterial = 5-10€ Essen außer Haus = 20-30€

Handy/Internet = 10-20€

Kosmetik/Pflege = 5-10€

4.3. Gemeinsame Finanzplanung mit der Familie

Eine gute Möglichkeit bieten zum Beispiel besondere Ausflüge, für die Sie auch gemeinsam als Familie sparen können. Natürlich sollte dies in einem für das Kind machbaren Rahmen stattfinden. Fragen Sie, wie viel Ihr Kind bereit ist zur Seite zu legen, um jenes Ausflugziel zu erreichen. Halten Sie dies fest und ergänzen Sie es um Ihren Betrag. Durch eine Hochrechnung wissen Sie, wie lange Sie gemeinsam sparen müssen, um das Sparziel zu erreichen.

Beispiel:

Kosten Ausflugsziel für gesamte Familie: 100€

Wöchentliche Sparziele

Mama 5€

Papa 5€

Kind 1 (8 Jahre) 0,50€

Kind 2 (10 Jahre)0,50€

Nach knapp 10 Wochen können Sie Ihr Ausflugsziel besuchen. Das Schöne ist, dass Sie dies gemeinsam als Familie erreicht haben. Tipp: Nutzen Sie auch hier gerne wieder zur Visualisierung ein Erfolgsglas.

Diese Veränderungen im Alltag können sich für Sie lohnen. Zu Beginn scheint es viel, mit ein wenig Engagement und Kontinuität, werden Ihre Bemühungen zu Routinen und gemeinsame Ausflüge oder Anschaffungen können ohne schlechtes Gewissen getätigt werden, weil es die Haushaltskasse zukünftig hergeben könnten. Denn den Umgang mit Geld zu lernen, muss nicht schwierig sein.

Auch für Sie interessant:

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

21. August 2023

Schulden nach der Ehe: Trennung, Scheidung, Todesfall und Zugewinnausgleich

Schulden nach der Ehe bereiten vielen Menschen Sorgen: Haftet man für Schulden des Partners, gibt es einen Zugewinnausgleich, und muss man Unterhalt zahlen, wenn man Schulden hat? Kann man Schulden erben, und was passiert im Todesfall mit dem gemeinsamen Haus? Diese und weitere Fragen beantworten wir im aktuellen Blog-Beitrag.

-

27. April 2023

BAföG-Schulden: Rückzahlung und Schuldenerlass im Überblick

In diesem Beitrag erfahren Sie alles, was Sie wissen müssen, wenn Sie BAföG aufnehmen oder Ihre BAföG-Schulden abbezahlen wollen, und wann sogar ein Schuldenerlass infrage kommt.

Finanzielle Sorgen im Studium, wer kennt das nicht: Viele Studierende sind auf BAföG angewiesen. Aber was passiert, wenn Sie plötzlich Ihren Studienkredit zurückzahlen müssen und das Geld nicht reicht?