3. April 2024 | 🕑 Lesezeit: 7 Minuten

Erhöhung Pfändungsfreibetrag auf dem P-Konto beim Vollstreckungsgericht

Bei drohender oder laufender Kontopfändung sollten Sie das meiste für sich herausholen. So schützen Sie das, was Ihnen zusteht. Sie können Ihren Pfändungsfreibetrag wegen der in §850 k Abs. 2 ZPO aufgeführten Beträge erhöhen lassen. Auf diese Weise behalten Sie mehr von Ihrem Einkommen im Monat als nur den Grundfreibetrag.

Inhalt

- Wann kann der Pfändungsfreibetrag erhöht werden?

- So funktioniert die Erhöhung des Pfändungsfreibetrags beim Vollstreckungsgericht

- Weiterer Antrag beim Vollstreckungsgericht bei Pfändung beim Arbeitgeber

- Wann für die Erhöhung zum Gericht gehen?

Wann kann der Pfändungsfreibetrag beim Vollstreckungsgericht erhöht werden?

Der Freibetrag kann erhöht werden, wenn...

- ... der Schuldner einer oder mehreren Personen gegenüber zum Unterhalt verpflichtet ist (§850 k Abs. 2 Nr. 1a ZPO)

- ... der Schuldner einer oder mehreren Personen Unterhalt zahlt (§850 k Abs. 2 Nr. 1a ZPO)

- ... der Schuldner Leistungen nach sozialrechtlichen Vorschriften für Personen entgegen nimmt, denen gegenüber er nicht zum Unterhalt verpflichtet ist (Bedarfsgemeinschaft) (§850 k Abs. 2 Nr. 1 b ZPO)

- ... der Schuldner einmalige Sozialleistungen erhält (z.B. Kosten für eine Klassenfahrt oder Geldleistungen zum Ausgleich eines durch Gesundheitsschadens bedingten Mehraufwands (Bedarfsdeckung in besonderen Lebenslagen))

- wenn der Schuldner Kindergeld entgegennimmt

So funktioniert die Erhöhung des Pfändungsfreibetrags beim Vollstreckungsgericht

Um die Pfändungsfreigrenze Ihres Pfändungsschutzkontos (P-Konto) zu erhöhen, benötigen Sie eine Bescheinigung, die Sie Ihrer Bank oder Sparkasse vorlegen, damit diese Ihren Freibetrag erhöht. Die Bescheinigung kann der Arbeitgeber, die Familienkasse, der Sozialleistungsträger oder eine geeignete Person oder Stelle nach §305 Abs. 1 Nr. 1 InsO ausstellen.

Sie können jedoch auch direkt beim zuständigen Vollstreckungsgericht einen Pfändungsschutzantrag nach §850 k Abs. 5 ZPO stellen.

Um die individuelle Freigabeentscheidung durch das Vollstreckungsgericht zu erreichen, müssen Sie bei diesem einen Antrag stellen und begründen. Stellen Sie den Antrag zur Freigrenzenerhöhung bei Gericht, schicken Sie Kopien der erforderlichen Unterlagen an das Vollstreckungsgericht, nicht die Originale.Folgende Unterlagen benötigen Sie für einen solchen Antrag:

Achtung

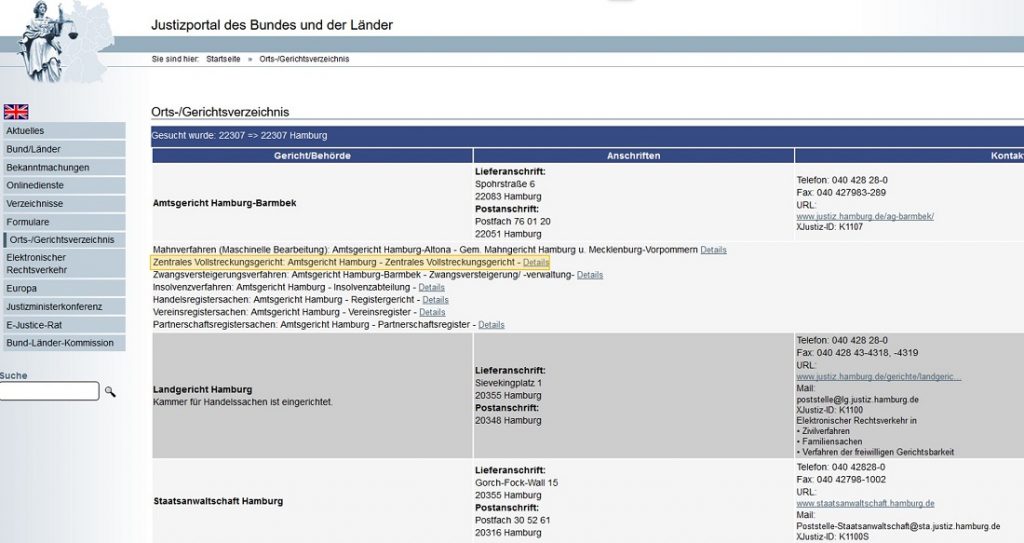

Zuständiges Vollstreckungsgericht finden

Zuständig ist das Vollstreckungsgericht, das den Pfändungs- und Überweisungsbeschluss erlassen hat, mit dem der Gläubiger Ihr Konto pfändet.

Muster: Wo finde ich das zuständige Vollstreckungsgericht + Anträge

Da für den Pfändungs- und Überweisungsbeschluss (PfÜB) das Amtsgericht des Wohnorts des Schuldners zuständig ist, können Sie über das Orts-/und Gerichtsverzeichnis des Justizportals des Bundes und der Länder das für Ihren Ort zuständige Vollstreckungsgericht herausfinden.

Geben Sie einfach Ihre Postleitzahl ein und schauen Sie, welches Ergebnis in der Beschreibung den Hinweis auf das Vollstreckungsgericht enthält.

Handelt es sich um einen öffentlichen Gläubiger (zum Beispiel das Finanzamt), müssen Sie sich an die zuständige Vollstreckungsstelle wenden.

Antrag gestellt

Sobald Sie Ihren Antrag gestellt haben, heißt es geduldig sein. Das Gericht wird im ersten Schritt den betreffenden Gläubiger anhören. Dies kann bis zu einigen Wochen dauern. Erst dann wird ein Beschluss zu Ihrem Antrag ergehen.

Haben Sie den Beschluss vom Gericht erhalten, legen Sie den Gerichtsbeschluss sowie eine Bescheinigung Ihres Arbeitgebers, der Familienkasse - oder einer anderen geeigneten Stelle -, der Bank oder Sparkasse vor, bei der Sie Ihr P-Konto haben. Diese erhöht dann Ihren Freibetrag entsprechend.

Achtung rechtliche Stolperfalle

Nach der Vorstellung des Gesetzgebers sollen die Kreditinstitute aufgrund der vorgelegten Bescheinigung entscheiden, ob der Freibetrag erhöht werden kann. Die Bank trägt daher auch das Risiko aufgrund einer fehlerhaften Bescheinigung zu viel Geld an den Schuldner auszuzahlen. Daher kommt es in der Praxis sehr oft dazu, dass der Antrag auf Erhöhung des Freibetrags über das Gericht gestellt werden muss, weil die Bank die Bescheinigung nicht anerkennt.

Die Rechtslage ist hier nicht eindeutig. Deswegen kann es vorkommen, dass das Gericht von Ihnen Nachweise verlangt, dass Sie zunächst auf anderen Wegen versucht haben, die Bescheinigung zur Erhöhung Ihrer Freigrenze zu erhalten oder Ihrer Bank die Leistungsbescheide über die Sozialleistung(en) erfolglos vorgelegt haben. Ein Nachweis erfolgloser Bemühungen sollte ausreichen. Verlangt das Gericht alle Nachweise über das Scheitern Ihrer Versuche, lassen Sie sich dies schriftlich geben. Nur dann können Sie mit Hilfe eines Rechtsanwalts oder der Verbraucherzentrale Ihres Orts hiergegen vorgehen.

Weiterer Antrag beim Vollstreckungsgericht bei Pfändung beim Arbeitgeber

Neben dem Antrag auf Erhöhung der Pfändungsfreigrenze gibt es noch eine weitere Möglichkeit, beim Gericht zu beantragen, mehr Geld trotz laufender Kontopfändung zu erhalten.

Haben Sie eine laufende Pfändung beim Arbeitgeber (Lohnpfändung) und wird nun zusätzlich die Kontopfändung durchgeführt, können Sie beim zuständigen Vollstreckungsgericht beantragen, dass Sie trotz Kontopfändung den gesamten Ihnen nach der Lohnpfändung noch bleibenden Teil Ihres Einkommens behalten dürfen.

Die Begründung dafür ist, dass bereits eine Pfändung beim Arbeitgeber vorliegt und daher nur der unpfändbare Betrag auf Ihrem Konto eingeht. Es wird bereits an der Quelle gepfändet.

Bei diesem Antrag mit zusätzlicher Lohnpfändung beim Arbeitgeber schicken Sie

- Eine Bescheinigung vom Arbeitgeber über die bestehende Pfändung,

- Die offene Summe des zu pfändenden Betrags,

- Das Aktenzeichen des Gerichts oder den Pfändungs- und Überweisungsbeschluss der Pfändung beim Arbeitgeber mit

Wann für die Erhöhung zum Gericht gehen?

In vielen Fällen reicht es aus, wenn Sie Ihrer Bank oder Sparkasse die entsprechenden Bescheide vorlegen, damit diese den Freibetrag erhöht. Sollten dies nicht der Fall sein oder Sonderfälle (wie zum Beispiel gleichzeitige Lohn- und Kontopfändung oder Nachzahlungen des Job-Centers) vorliegen, müssen Sie den Pfändungsfreibetrag des P-Kontos beim Vollstreckungsgericht erhöhen lassen. Im Fall einer gleichzeitigen Lohn- und Kontopfändung kann nur das Vollstreckungsgericht über die Freigabe entscheiden.

Haben Sie bereits eine Schuldnerberatung beauftragt, kann diese Ihnen auch weiterhelfen.

Auch für Sie interessant:

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

18. Oktober 2022

Altersarmut – Was tun, wenn die Rente zu niedrig ist?

Jeder fünfte Rentner über 80 Jahren ist von Altersarmut betroffen. Doch warum ist die Rente zu niedrig?

-

03. November 2021

Die 5 wichtigsten Änderungen am P-Konto ab Dezember 2021

Ab dem 1. Dezember 2021 gibt es einige wichtige Änderungen an den Regelungen zum Pfändungsschutzkonto (P-Konto). Für viele Schuldner bedeutet dies eine deutliche Verbesserung Ihrer finanziellen Situation. Wir haben die 5 wichtigsten Änderungen für Sie zusammengefasst.