30. Juni 2023 | 🕑 Lesezeit: 5 Minuten

Ist die Rente pfändbar?

Insbesondere viele Rentner in Deutschland haben Geldsorgen oder sind sogar überschuldet. Das Renteneintrittsalter in Deutschland ist in den letzten Jahren stetig gestiegen, und damit steigt auch die Lebensarbeitszeit (siehe Bund-Länder Demografieportal). Durchschnittlich arbeitet man in Deutschland 38,7 Jahre seines Lebens. In dieser Zeit wird auch in die Rentenversicherung eingezahlt.

Die Anzahl verschuldeter Menschen in Deutschland ging laut dem Schuldneratlas im Jahr 2022 zwar zurück. Ältere Menschen sind aber nach wie vor häufiger von Schulden betroffen als jüngere.

Wenn die Rente eigentlich schon kaum zum Leben reicht, fragt man sich als verschuldeter Rentner natürlich, ob die Rente gepfändet werden kann.

Die kurze Antwort: Ja, Rente ist grundsätzlich pfändbar, da sie wie Arbeitseinkommen behandelt wird. Gepfändet werden kann allerdings erst ab einem gewissen Betrag und mit einigen Einschränkungen und Ausnahmen.

Voraussetzungen für eine Pfändung - wann ist die Rente geschützt?

Die gute Nachricht ist, dass für die Rente dieselbe Pfändungsfreigrenze gilt, die für das Arbeitseinkommen in § 780 ZPO (Zivilprozessordnung) festgelegt ist.

Bis zur Pfändungsfreigrenze ist das Einkommen, also auch die Rente, unpfändbar und somit vollständig vor Gläubigern geschützt.

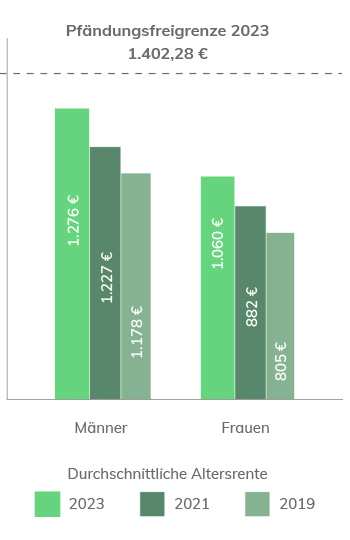

Die durchschnittliche Altersrente beträgt laut der Deutschen Rentenversicherung bei Frauen lediglich 1.060 € und bei Männern 1.276 € (Quelle: Deutsche Rentenversicherung). Frauen liegen mit ihrer Rente also im Durchschnitt deutlich unter dem Pfändungsfreibetrag und sind in der Regel vor Pfändungen geschützt. Die Rente von Männern hingegen ist oftmals höher und somit ein Teil davon pfändbar.

Viele Rentner haben also monatlich so wenig Geld zur Verfügung, dass bei ihnen nichts gepfändet werden kann.

Wenn Ihr Rentenbetrag (abzüglich Kranken- und Pflegeversicherungsbeiträge) über der Pfändungsfreigrenze liegt, können Sie unseren ![]() Pfändungsrechner nutzen, um zu ermitteln, wie viel bei Ihnen gepfändet werden kann.

Pfändungsrechner nutzen, um zu ermitteln, wie viel bei Ihnen gepfändet werden kann.

Ausnahmen - diese Renten sind nicht pfändbar

![]() Nach § 850b ZPO sind unter anderem folgende Renten unpfändbar*:

Nach § 850b ZPO sind unter anderem folgende Renten unpfändbar*:

- Renten, die wegen einer Verletzung des Körpers oder der Gesundheit zu entrichten sind

- Unterhaltsrenten

- Witwenrenten

*![]() Da es sich um bedingt pfändbare Bezüge handelt kann unter bestimmten Voraussetzungen doch gepfändet werden. Beispiele für diese Voraussetzungen finden Sie in unserem Beitrag zum Thema Witwenrente.

Da es sich um bedingt pfändbare Bezüge handelt kann unter bestimmten Voraussetzungen doch gepfändet werden. Beispiele für diese Voraussetzungen finden Sie in unserem Beitrag zum Thema Witwenrente.

Was tun bei Schulden im Alter und Pfändung der Rente?

Wenn die Pfändung der Altersrente droht, sollte schnell gehandelt werden. Richten Sie bei einer drohenden Kontopfändung als erstes ein Pfändungsschutzkonto (P-Konto) ein und lassen Sie sich Ihre Rente auf dieses Konto auszahlen. Bis zum sogenannten Sockelfreibetrag (aktueller Betrag hier) sind Ihre Rentenbezüge so vor einer Kontopfändung geschützt.

Wie man ein P-Konto einrichtet und in welchen Fällen der Freibetrag noch erhöht werden kann (z.B. bei Pflegegeld), erfahren Sie auf unserer Seite zum Thema Pfändungsschutzkonto.

Darüber hinaus können Sie die Hilfe einer Schuldnerberatung in Anspruch nehmen. AdvoNeo überprüft als anwaltliche Schuldnerberatung beispielsweise nach der Beauftragung als erstes, ob Ihre Rente überhaupt gepfändet werden darf oder ob die Pfändung unrechtmäßig ist. Bei entgegenkommenden Gläubigern kann die Pfändung Ihrer Rente ruhend gestellt werden, also quasi pausieren.

Nach erfolgreichen Verhandlungen mit Ihren Gläubigern und der Abzahlung der neu vereinbarten, reduzierten Schuldsumme wird die Pfändung in der Regel eingestellt.

Wenn Sie mehr dazu wissen möchten, was in Ihrer Situation bei einer Pfändung möglich ist und Sie Ihre Schulden loswerden möchten, nehmen Sie gerne über ein kurzes Formular Kontakt zu uns auf:

oder rufen Sie uns an unter 040 / 23 88 10 10

Lohnt sich eine Schuldnerberatung in meinem Alter noch?

Ja, es lohnt sich auch in der Rente noch die Hilfe einer anwaltlichen Schuldnerberatung wie AdvoNeo in Anspruch zu nehmen, denn...

- ... die Kommunikation mit Gläubigern wird Ihnen abgenommen und Sie können Ihre Zeit mit für Sie wichtigen Dingen verbringen.

- ... Pfändungen können ruhend gestellt und am Ende der Schuldenregulierung sogar eingestellt werden.

- ... alte Kreditschulden können reduziert werden.

- ... Schulden bei Versicherungen, die nicht mehr benötigt werden, können reduziert werden.

- ... durch die Reduzierung Ihrer Schulden und monatlichen Rate haben Sie wieder Geld zur freien Verfügung für sich selbst.

- ... Schulden können vererbt werden. Handeln Sie also, um der Familie die Schuldenlast zu ersparen.

Schulden im Alter schränken das Leben ein. Man kann die verdiente Rentenzeit nicht angemessen genießen, wenn man sich stets Gedanken um seine Finanzen machen muss. Das kann auch auf die eigene Gesundheit schlagen. Wir empfehlen daher, die Hilfe einer Schuldnerberatung in Anspruch zu nehmen. Jeder verdient es, sich im Alter um sich selbst und das zu kümmern, was einem lieb ist.

AUTOR

Frau Bening

KATEGORIE

VERÖFFENTLICHT SEIT

11. Februar 2016

Auch für Sie interessant:

-

09. Januar 2024

SCHUFA Löschfristen: Das passiert mit Ihren Daten

Haben Sie negative SCHUFA-Einträge und wollen diese loswerden? In diesem Beitrag erfahren Sie alles, was Sie über die Löschfristen der Daten, die die SCHUFA über Sie gespeichert hat, wissen müssen.

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

21. August 2023

Schulden nach der Ehe: Trennung, Scheidung, Todesfall und Zugewinnausgleich

Schulden nach der Ehe bereiten vielen Menschen Sorgen: Haftet man für Schulden des Partners, gibt es einen Zugewinnausgleich, und muss man Unterhalt zahlen, wenn man Schulden hat? Kann man Schulden erben, und was passiert im Todesfall mit dem gemeinsamen Haus? Diese und weitere Fragen beantworten wir im aktuellen Blog-Beitrag.