30. Juni 2023 | 🕑 Lesezeit: 6 Minuten

Aktuelle Pfändungsfreigrenze 2023

Am 01.07.2023 war es wieder soweit und die Pfändungsfreigrenze wurde von 1.330,16 € auf 1.402,28 € erhöht. Dieser neue Freibetrag wurde im Bundesgesetzblatt „Bekanntmachung zu den Pfändungsfreigrenzen 2023“ veröffentlicht. Die meisten Banken und Unternehmen stellen automatisch um, trotzdem sollten Sie besonders aufpassen, dass die Erhöhung auch bei Ihnen berücksichtigt wird. Sonst bekommen Sie womöglich noch weniger Geld, als Ihnen zusteht.

Der Pfändungsfreibetrag ist der Betrag, der unpfändbar ist und Ihnen als Schuldner monatlich zur Verfügung steht. Er ist vollständig vor dem Zugriff der Gläubiger geschützt und steht zu Ihrer freien Verfügung. Der Gedanke dahinter ist, dass trotz Überschuldung und Pfändung eine Existenzgrundlage gesichert sein muss. In der Folge haben durch die Erhöhung der Pfändungsfreigrenze 2023 viele Schuldner ab Juli etwas mehr Geld im Monat zur Verfügung.

Das Kindergeld hat sich zuletzt am 01. Januar 2023 erhöht. Mehr dazu hier.

Erhöhung Pfändungsfreigrenze 2023 nach steuerlichem Grundfreibetrag

Der Wert der Erhöhung der Pfändungsfreigrenze 2023 richtet sich dem steuerlichen Grundfreibetrag. Dieser Betrag stellt sicher, dass das ermittelte Existenzminimum, also das, was man zum Leben mindestens an Einkommen braucht, nicht besteuert wird. Laut § 899 Absatz 1 ZPO wird die Pfändungsfreigrenze im Fall einer Kontopfändung auf den nächsten vollen 10-Euro-Betrag aufgerundet, die tatsächliche Pfändungsfreigrenze auf Ihrem Konto beträgt also 1.410 €. Der Grundfreibetrag ist gestiegen. Das bedeutet, dass auch die Pfändungsfreigrenze seit dem 01. Juli von ursprünglich 1.340 € um 70 € auf 1.410 € angehoben wurde. Dies kann alle Schuldner freuen, die sich mit einer Pfändung auseinandersetzen müssen, da sie nun monatlich mehr Geld zur Verfügung haben werden.

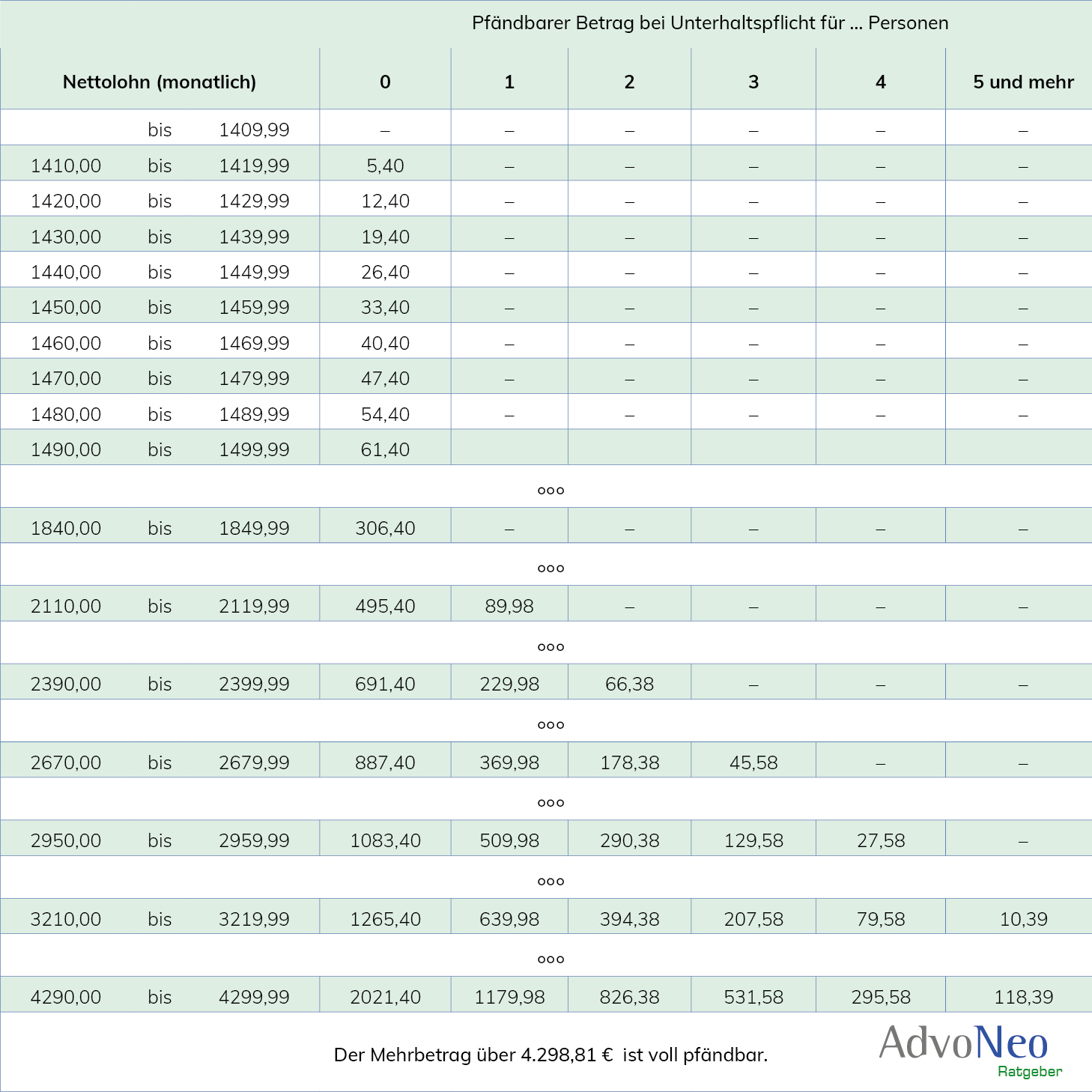

Aktuelle Pfändungstabelle 2023

Im Anhang der gesetzlichen Bekanntmachung zur Erhöhung der Pfändungsfreigrenze ist eine sehr detaillierte Pfändungstabelle (für pfändbare Beträge sowohl nach Monaten als auch nach Wochen und nach Tagen) abgebildet.

Wir haben die Pfändungstabelle zusammengefasst bzw. verkürzt dargestellt, um Ihnen einen Überblick über die Änderungen der Höhe der Beträge der Pfändungsfreigrenze seit 2023 zu geben. Hier gehts zur Hier gehts zur vollständigen Pfändungstabelle..

Ab dem 01. Juli 2023 gilt eine neue Pfändungsfreigrenze, die 70 € höher liegt als die vorherige Pfändungsfreigrenze. Hier sehen Sie die von uns zusammengefasste Pfändungstabelle ab Juli 2023:

Beispiel:

Sie verdienen 2.115 € Netto im Monat, sind unverheiratet und haben 1 unterhaltspflichtiges Kind. Somit beträgt der pfändbare Betrag bei Ihnen 89,98 €. Wenn Sie nun den pfändbaren Betrag von Ihrem Nettolohn abziehen [2.115 € - 89,98 € = 2.025,02 €] erhalten Sie den Betrag, der Ihnen monatlich noch zur Verfügung steht, nämlich 2.025,02 €.

Neue Pfändungsfreigrenze auch für P-Konto

Die Erhöhung der Pfändungsfreigrenze 2023 hat nicht nur Auswirkungen auf das Arbeitseinkommen. Auch für Menschen mit einer Kontopfändung und einem Pfändungsschutzkonto gilt die Anhebung. Das bedeutet, dass sich der Sockelfreibetrag erhöht. Die Banken dürfen demnach ab Juli 2023 erst ab 1.410 € den darüber liegenden Betrag an die Gläubiger überweisen.

Dieser Sockelfreibetrag kann allerdings, wenn Sie verheiratet sind oder Kinder haben, trotzdem als Lebensgrundlage nicht ausreichen. In diesem Fall können Sie einen Antrag stellen und somit Ihren Freibetrag erhöhen. Von der Änderung am 01. Juli profitieren Sie auch in diesem Fall. Waren es bisher 500,62 € die für die erste Person jeden Monat dazu kamen, sind es nun 527,76 €. Und jede weitere Person kann ab Juli die Pfändungsfreigrenze monatlich um jeweils weitere 294,02 € anheben (vorher waren es 278,90 €).

Auch Kindergeld erhöht den Betrag auf Ihrem P-Konto, der vor Ihren Gläubigern geschützt ist. Weiter unten in diesem Beitrag können Sie alles zur Erhöhung des Kindergeldes 2023 nachlesen.

Rechtsgrundlage Pfändungsfreigrenze 2023

Die Regelungen zum Pfändungsfreibetrag finden sich in § 850c Pfändungsgrenzen für Arbeitseinkommen und § 850f Änderung des unpfändbaren Betrages der Zivilprozessordnung (ZPO).

Der Abschnitt, in dem diese Regelungen festgehalten sind, gliedert sich wie folgt in der ZPO:

Buch 8 - Zwangsvollstreckung (§§ 704 - 945b) Abschnitt 2 - Zwangsvollstreckung wegen Geldforderungen (§§ 802a - 882h) Titel 2 - Zwangsvollstreckung in das bewegliche Vermögen (§§ 803 - 863) Untertitel 3 - Zwangsvollstreckung in Forderungen und andere Vermögensrechte (§§ 828 - 863)

Die Rechtsgrundlage für die auf den nächsten vollen 10-Euro-aufgerundete Pfändungsfreigrenze findet sich in § 899 Absatz 1 ZPO.

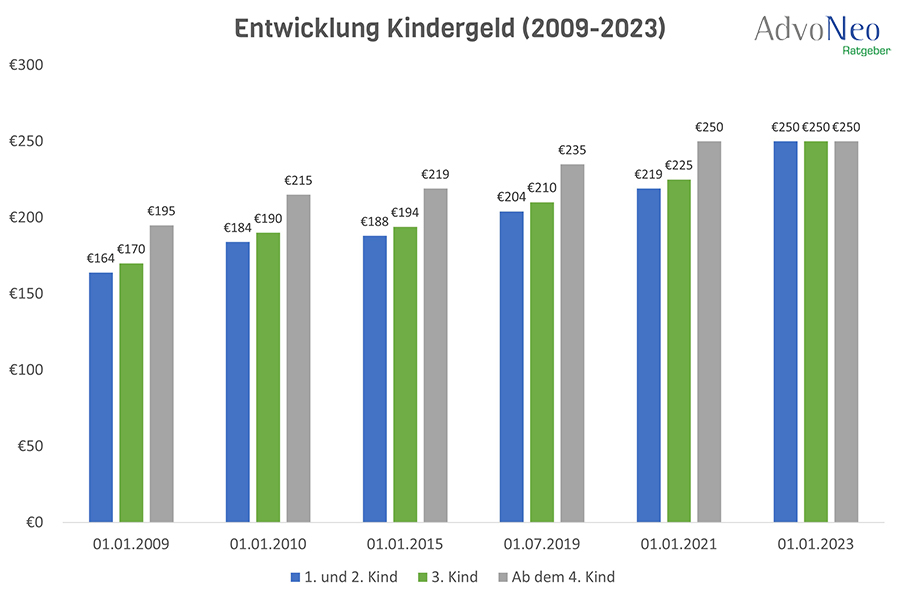

Das Kindergeld erhöhte sich zuletzt im Januar 2023

Seit Januar 2023 bekommen Eltern mit Wohnsitz in Deutschland für jedes Kind 250 € Kindergeld. Im Jahr 2022 hatte es keine Erhöhung es Kindergelds gegeben, davor zuletzt in 2021.

Beispiele für Kindergeldzahlungen 2023

Eine Familie mit drei Kindern unter 18 Jahren erhält:

Kind 1: 250 €

+ Kind 2: 250 €

+ Kind 3: 250 €

= 750 € Kindergeld

Weitere Informationen rund um Fragen zum Thema Kindergeld hat die Bundesregierung veröffentlicht.

Entwicklung der Kindergelderhöhungen seit 2009

Das Diagramm zeigt eine Übersicht über die Kindergeld Entwicklung seit dem Jahr 2009 bis zum Jahr 2023.

Schuldner mit einem oder mehreren Kindern sollten über die Änderungen Bescheid wissen, da sich dadurch Veränderungen von Einnahmen und gegebenenfalls Ausgaben (zum Beispiel durch Zahlung von Unterhalt) ergeben. Wer im Vorfeld über die Veränderung Bescheid weiß, erspart sich eventuellen Streit wegen der höheren Unterhaltszahlung oder kann sich freuen, mehr Kindergeld ausgezahlt zu bekommen. Diejenigen, die ein Haushaltsbuch führen, sollten (zum Beispiel bei Excel) die monatlichen fixen Einnahmen sowie die Fixkosten anpassen, damit es keine Unstimmigkeiten mit den tatsächlichen Finanzen gibt.

Sind Sie von einer Pfändung betroffen und besitzen daher ein Pfändungsschutzkonto? Auch hierbei macht sich die Kindergelderhöhung 2023 bemerkbar, denn das Kindergeld wird zu Ihrem unpfändbaren Betrag hinzugerechnet und ist vor einer Pfändung durch Ihre Gläubiger geschützt. So haben Sie ab Juli mehr Geld im Monat zur Verfügung.

Überblick Erhöhung Pfändungsfreigrenze und Kindergeld 2023

Pfändungsfreigrenze

Erhöhung Pfändungsfreigrenze von 1.330,16 € auf 1.402,28 € zum 01.07.2023

Erhöhung des unpfändbaren Betrags auf dem P-Konto auf 1.410,00 € zum 01.07.2023

Kindergeld

- Erhöhung des Kindergelds auf 250 € pro Kind

Das Kindergeld kann nicht gepfändet werden

→ Sie haben mehr Geld im Monat zur Verfügung

Was tun bei einer Pfändung?

Wenn bei Ihnen bereits gepfändet wird oder eine Pfändung droht, kann die AdvoNeo Schuldnerberatung Ihnen als anwaltliche Schuldnerberatung helfen, indem die Ursache Ihrer Pfändung angegangen wird - nämlich Ihre Schulden. Darüber hinaus stellen wir unseren Mandanten auch P-Konto-Bescheinigungen aus und helfen Ihnen so, den Sockelfreibetrag auf Ihrem Konto zu sichern.

Kontaktieren Sie uns gerne, um zu erfahren, wie wir Ihnen bei Ihrer Pfändung und Entschuldung helfen können:

Auch für Sie interessant:

-

09. Januar 2024

SCHUFA Löschfristen: Das passiert mit Ihren Daten

Haben Sie negative SCHUFA-Einträge und wollen diese loswerden? In diesem Beitrag erfahren Sie alles, was Sie über die Löschfristen der Daten, die die SCHUFA über Sie gespeichert hat, wissen müssen.

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

18. Oktober 2022

Altersarmut – Was tun, wenn die Rente zu niedrig ist?

Jeder fünfte Rentner über 80 Jahren ist von Altersarmut betroffen. Doch warum ist die Rente zu niedrig?