21. Juni 2021 | 🕑 Lesezeit: 5 Minuten

Schuldenfrei leben – So geht’s

Können wir überhaupt schuldenfrei leben? Schließlich sind in unserer Gesellschaft Schulden etwas ganz Alltägliches. Ob Sie zur Miete wohnen oder das Eigenheim finanzieren – beides sind Schulden, da Ihr Vermieter bzw. der Kreditgeber mit seiner Leistung in Vorleistung geht. Ein weiteres Beispiel sind Raten, mit denen Sie das Auto abzahlen.

All das sind vertraglich geregelte Schulden und gehören zu unserem Leben dazu.

Wenn wir schuldenfrei leben wollen, meinen wir tatsächlich: genug Geld zum Leben zu haben. Sobald die eigenen Ausgaben die Einnahmen aber dauerhaft übersteigen, droht die Überschuldung. Diese Situation möchten wir alle vermeiden.

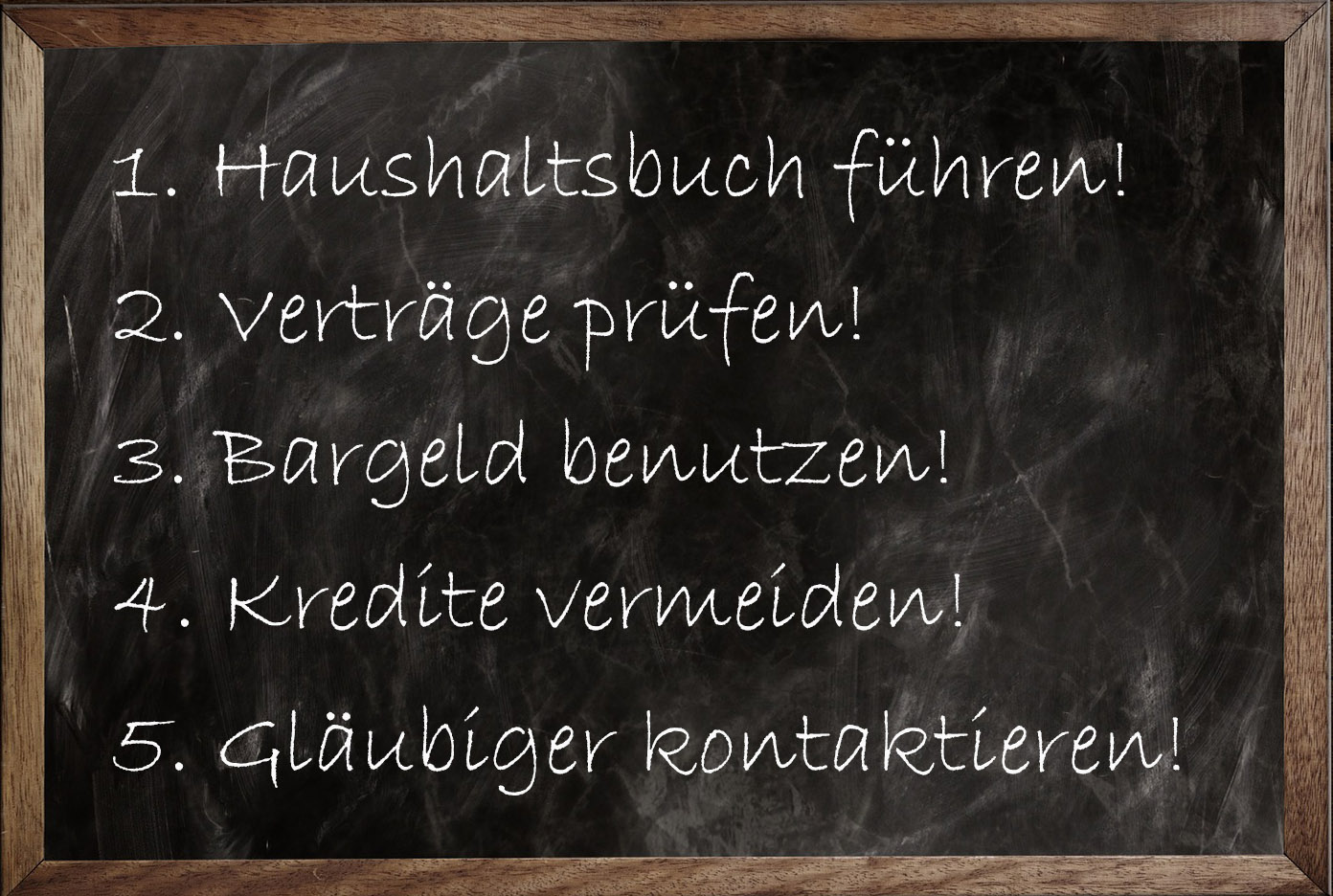

5 effektive Tipps gegen Schulden

Die beste Methode gegen eine Überschuldung lautet: Verschaffen Sie sich einen Überblick über Ihre finanziellen Möglichkeiten. Um Ihnen dabei zu helfen, haben wir Ihnen diese fünf Tipps zusammen gestellt. Denn nur wenn Sie völlige Klarheit über Ihre persönliche Lage haben, können Sie schuldenfrei leben.

1. Haushalsbuch führen, um Einnahmen und Ausgaben zu überwachen

Als erstes empfehlen wir Ihnen das Führen eines Haushaltsbuches. Das mag anstrengend klingen, ist heutzutage mit Computervorlagen und Apps aber nicht mehr so aufwändig wie früher. Der Vorteil: Beim regelmäßigen Gegenüberstellen Ihrer Einnahmen und Ausgaben erkennen Sie sofort und rechtzeitig, falls Sie Minus machen. Hier können Sie unsere kostenlose Haushaltsbuch-Vorlage als Excel-Datei herunterladen.

Tragen Sie in Ihrem Kalender am besten auch Zeiträume für Abbuchungen von Fixkosten ein, damit diese Sie nicht überraschen. Wenn Sie zusätzlich in Ihrer Wohnung einen festen Platz für Post einrichten, behalten Sie sie stets im Blick, um auch wirklich alles abzuarbeiten.

2. Verträge und Mitgliedschaften überprüfen

Überprüfen Sie Ihre Verträge, Mitgliedschaften und Abonnements auf Notwendigkeit. Oftmals finden Sie hier Dinge, die Sie gar nicht mehr brauchen oder wollen. Benötigen Sie wirklich Netflix und Amazon Prime plus Sky? Besonders die laufenden Kosten bei Kfz- oder Handy-Verträgen können zu wahren Schuldenfallen werden.

Die Entscheidung zu treffen, mit weniger Datenvolumen auszukommen oder die KFZ-Versicherung bei älteren Autos auf Teilkasko zu senken, kann regelmäßige Kosten senken. Hier lohnt sich zudem ein Vergleich verschiedener Anbieter, um günstigere Alternativen zu finden, die einem das Ziel, schuldenfrei zu leben, erleichtern.

Manchmal hilft es, sich die Ausgaben für das Abonnement auf das Jahr auszurechnen und vor Augen zu führen, was man mit dem Geld hätte kaufen können.

3. Angebote für teurere Produkte nutzen und mit Bargeld bezahlen

Werfen Sie zunächst einmal einen Blick auf Ihre allgemeinen Ausgaben. Gerade bei den alltäglichen Kosten für Haushalt und Lebensmittel können Sie sparen. Insbesondere bei Drogerieartikeln lohnt sich der Preisvergleich und der Kauf auf Vorrat, wenn es ein gutes Angebot gibt.

Wenn Sie regelmäßig Preise vergleichen und häufiger Sparangebote nutzen, haben Sie mehr Budget, um sich auch mal etwas zu gönnen. Apps mit Einkaufslisten oder Onlinekatalogen mit Angeboten können genauso helfen wie der herkömmliche Einkaufszettel.

Auch hilfreich beim Sparen: Benutzen Sie nach Möglichkeit nur Bargeld. So ist Ihnen tatsächlich bewusst, wieviel Geld Sie ausgeben. Wenn Sie mit Karte zahlen oder online einkaufen, verliert man schneller den Überblick.

4. Kleine Kredite vermeiden und unbedingt Kreditkonditionen vergleichen

Nehmen Sie keine Kredite auf, um andere Schulden zu begleichen. Sonst geraten Sie leicht in eine Schuldenspirale, aus der Sie nur schwer allein wieder herauskommen. Viele Geldinstitute locken mit lukrativen Angeboten, besonders für niedrige Kreditsummen, die man schnell auf dem Konto hat.

Kurzfristig gesehen können Kredite zwar für Abhilfe sorgen und einem das Gefühl geben, schuldenfrei zu leben. Da diese aber oftmals durch hohe Zinsen finanziert werden, verschlimmern Sie Ihre finanzielle Situation nur noch mehr.

Wenn Sie sich für die Aufnahme eines Kredits entscheiden, vergleichen Sie die Konditionen – nicht immer ist die Hausbank dabei die beste Wahl. Nutzen Sie Kreditrechner auf Webseiten der Banken und Sparkassen. Geben Sie unterschiedliche Kombinationen an Höhe und Tilgung ein, um die Kreditangebote vergleichen zu können.

5. Das Gespräch mit den Gläubigern suchen

Sollten Sie dennoch mal mit Ihren Zahlungen in Rückstand geraten, suchen Sie den Kontakt mit Ihren Gläubigern. Klären Sie sie über Ihre finanzielle Lage auf, denn in der Regel kommen Ihre Gläubiger Ihnen entgegen. So können Sie meistens eine für Sie angemessene Rückzahlung in Raten vereinbaren oder sogar einen Aufschub erwirken.

Professionelle Hilfe für ein schuldenfreies Leben

Auch wenn Sie sich strikt an die obigen Tipps halten, können Sie unerwartete Ereignisse wie Krankheit oder Arbeitslosigkeit schnell aus der Bahn werfen. Plötzlich sind Sie nicht mehr in der Lage, sich finanziell über Wasser zu halten. Wenn Sie allein nicht mehr weiterwissen, sollten Sie sich für professionelle Hilfe an eine Schuldnerberatung wenden.

Neben öffentlichen und gewerblichen Schuldnerberatern gibt es auch anwaltliche Kanzleien. Diese bearbeiten ihre Fälle sehr schnell und zielen auf eine außergerichtliche Einigung mit den Gläubigern ab. Dadurch bleibt den Mandanten der Weg in die Privatinsolvenz erspart und sie können anders als in der Insolvenz über Mehreinnahmen frei verfügen.

Wie das funktioniert, lesen Sie unter: Außergerichtlicher Vergleich.

Auch für Sie interessant:

-

29. August 2023

Wegen Schulden Rundfunkbeitrag nicht zahlen: Das sind die Folgen

Wer selbst Schulden hat, kennt die Situation vielleicht: monatliche Rechnungen und laufende Kosten werden durch die Rückzahlungen der Schulden schnell zum Problem, so auch der Rundfunkbeitrag (früher GEZ-Gebühr). In diesem Beitrag erklären wir, was die Folgen sind, wenn man wegen Schulden den Rundfunkbeitrag nicht mehr zahlen kann.

-

24. Juli 2023

Schulden in der Ehe: Das müssen Sie über Gütertrennung, Zugewinngemeinschaft und Privatinsolvenz wissen

Schulden können im normalen Alltag schon eine große Belastung sein. Vor der Ehe, aber auch im Fall einer Privatinsolvenz oder Kontopfändung während der Ehe können Schulden zu einem Streitpunkt werden. In diesem Beitrag erfahren Sie alles, was Sie über Schulden vor und während der Ehe, bei einem gemeinsamen Konto und über Güterstände wie Zugewinngemeinschaft oder […]

-

24. Oktober 2022

Kein Geld für Heizöl, Strom und Gas – Wie Sie das Problem der Nachzahlungen angehen können

Jeder Vierte Haushalt ist energiearmutsgefährdet, weil kein Geld für Heizöl, Gas und Strom da ist- Wie Sie dieses Problem angehen können.